제일모직과 합병을 앞둔 삼성물산의 재무구조는 탄탄한 편이다. 올 1분기 부채비율은 112.5%(이하 연결 기준)로, 안정적이다. 더욱 인상적인 점은 매년 감소하고 있는 부채비율이다. 2013년 123%였던 부채비율은 지난해 115.8%로 줄었고, 올해는 112.5%까지 떨어졌다. 국내외 건설경기 악화로 부채비율이 높아지는 건설사들과는 대비되는 모습이다.

부채비율은 부채총액을 자기자본으로 나눈 비율이다. 부채비율 감소는 부채(분자)가 줄었거나 자본(분모)이 늘었다는 것을 의미한다. 삼성물산의 부채총계는 2013년 14조464억원에서 2015년 1분기 15조6770억원으로 증가 추세다. 특히 총 차입금은 2013년 4조5518억원에서 올 1분기 5조2911억원으로 증가하며, ‘빚’ 부담이 늘고 있다.

부채가 증가했는데 오히려 부채비율은 준 것은 부채 증가 속도보다, 자본이 더 빠르게 늘고 있다는 뜻이다. 삼성물산의 자본총계는 11조4196억원에서 올 1분기 13조9405억원으로 늘었다. 부채가 11.6% 느는 동안 자본은 22.1% 늘어난 것이다.

삼성물산의 자본이 1년 3개월 만에 22.1% 는 ‘비결’은 뭘까? 자본은 크게 자본금, 이익잉여금, 기타자본으로 나뉘는데 삼성물산의 경우, ‘사업밑천’인 자본금은 8043억원으로 몇 년째 변동이 없다. ‘영업으로 번 돈’인 이익잉여금은 2013년 2조6303억원에서 올 1분기 2조8313억원으로 7.6% 느는 데 그쳤다. 가장 큰 변화는 기타자본에 있었다. 기타자본은 2013년 6조4869억원에서 올 1분기 8조7811억원으로 2조2942억원(35.4%) 증가했다.

삼성물산의 기타자본이 급증한 것은 삼성SDS 상장 덕분이다. 삼성물산은 삼성SDS 1321만5822주(17.08%)를 보유하고 있는데, 2014년 11월 상장하면서 그 가치가 확 뛰었다. 삼성물산은 보유하고 있는 삼성SDS 주식을 회계상 ‘매도가능 금융자산’으로 분류하고 있다. 매도가능 금융자산은 유동자산(1년 내 환금 가능한 자산)은 아니지만 필요에 따라 언제든 팔 수 있는 자산을 말한다.

실제로 매각하기 전까지 ‘매도가능 금융자산’의 가치 변화는 당기손익이 아닌 기타자본으로 처리한다. 9159억원에 불과하던 삼성SDS의 장부가는 상장 이후 3조532억원으로 급증했다. 이 장부가 변화가 고스란히 기타자본 증가로 이어진 것이다. 실제로 삼성물산의 기타자본 내 매도가능 금융자산 평가손익은 2013년 7조172억원에서 올 1분기 9조3542억원으로 2조3370억원 증가했다.

최근 엘리엇 매니지먼트가 삼성물산과 제일모직의 합병 과정에서 삼성물산이 저평가 받고 있다고 지적한 것도 삼성물산이 삼성SDS 등 우량 주식을 많이 보유하고 있기 때문이다.

자산 속에 숨어 있는 ‘부실’도 유의해야 한다. 삼성물산의 유동자산 가운데 가장 큰 비중을 차지하고 있는 계정은 매출채권이다. 올 1분기 매출채권은 4조7834억원으로, 전체 유동자산(10조4613억원)의 45.7%를 차지하고 있다. 매출채권은 쉽게 말해 외상값이다. 보통 기업이 외상으로 물건을 팔면, 일정 기간내에 돈을 회수한다. 외상값만 잘 회수된다면 매출채권은 우량 자산이다.

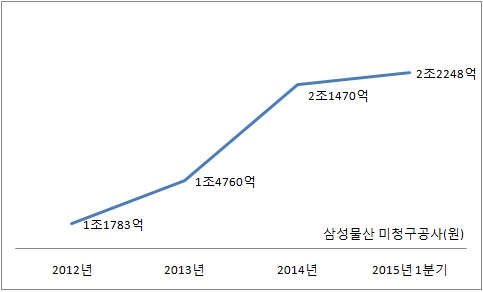

하지만 건설사의 매출채권은 그 속을 잘 뜯어봐야 한다. 부실이 숨어 있을 수 있기 때문이다. 대표적인 계정이 ‘미청구공사’다. ‘미청구공사’는 매출채권의 일종으로, 발주처에 청구하지 못한 공사대금이다. 특히 ‘미청구공사’ 증가는 건설사에 위험 신호다.

겉으로 보면 자산(매출채권)이 증가해 재무상태가 건실해진 것처럼 보이지만, 공사 기간 동안 미청구공사 채권이 회수되지 못하면 ‘시한폭탄’으로 돌변한다. 2013년 실적이 급격히 악화된 삼성엔지니어링, GS건설 등도 어닝쇼크 원인으로 누적된 미청구공사가 꼽혔다.

삼성물산의 미청구공사는 2013년 1조4760억원에서 올해 1분기 2조2248억원으로 급증했다. 매출채권에서 미청구공사가 차지하는 비율도 46%에 이른다.

회사 측도 “준공시점에는 모두 정상적인 매출채권으로 수렴을 하나, 거래처의 부도와 파산 등의 사유로 회수가 불가능할 수 있다”며 “수익성에 악영향을 끼칠 수 있다”고 분석하고 있다.