감리위원회는 일단 분식회계의 쟁점이 2015년 말 회계처리 기준 변경의 적정성인만큼 콜옵션 행사는 직접적인 변수가 아니라고 선을 긋고 있다. 다만 그간 주요 쟁점의 하나였던 바이오젠의 콜옵션 행사 가능성 변수가 사라지면서 당시 삼성이 회계처리 기준을 갑자기 바꾼 근거를 둘러싼 타당성이 핵심 변수가 될 전망이다.

◇ 콜옵션 행사 현실화…삼성에 힘 실렸다?

삼성은 지난 2일 처음으로 바이오젠의 에피스 콜옵션 행사 가능성을 직접 외부에 알렸다. 금감원이 분식회계 의혹을 지적한 직후 기자간담회를 통해서다.

삼성은 이날 "2015년 7월 바이오젠이 콜옵션 행사 의사를 담은 레터를 보냈다"고 소개했다. 바이오젠의 콜옵션 행사 의지를 확인한 직후 비로소 바이오젠의 잠재적 의결권을 반영해 회계처리 기준을 변경했다는 설명이다.

삼성은 2015년 에피스를 종전 연결자회사에서 지분법상 관계회사로 회계처리 기준을 바꾼 핵심적인 근거로 바이오젠의 이 레터를 꼽고 있다. 바이오젠이 콜옵션을 행사하면 삼성이 바이오젠에 에피스 이사회 자리의 절반을 내어줘야 하고, 지분율도 50.1%로 하락하면서 에피스에 대한 독자적인 지배력을 잃게 된다는 설명이다.

이 와중에 바이오젠이 그 레터대로 18일 공시를 통해 콜옵션 행사를 공식화하면서 삼성의 주장에 힘이 실렸다는 관측이 나오고 있다.

◇ 콜옵션 변수안돼…회계기준 변경 시점이 변수

하지만 금감원은 바이오젠의 콜옵션 행사가 큰 변수가 안된다는 입장이다. 윤석헌 금감원장은 18일 "내부적으로 충분히 검토하고, 금융위원회와 교감도 시도했다"고 전했다. 그러면서 업계에서는 금감원이 삼성의 분식회계를 확인할 스모킹건(결정적 근거)을 쥔 게 아니냐는 해석이 나오고 있다.

실제로 금감원이 감리위원회에서 다툴 주된 쟁점은 2015년 말 바이오젠의 콜옵션 행사 가능성 자체보다는 '콜옵션을 반영한 시점의 적정성'과 '그 가치 평가의 적정성'이 될 전망이다.

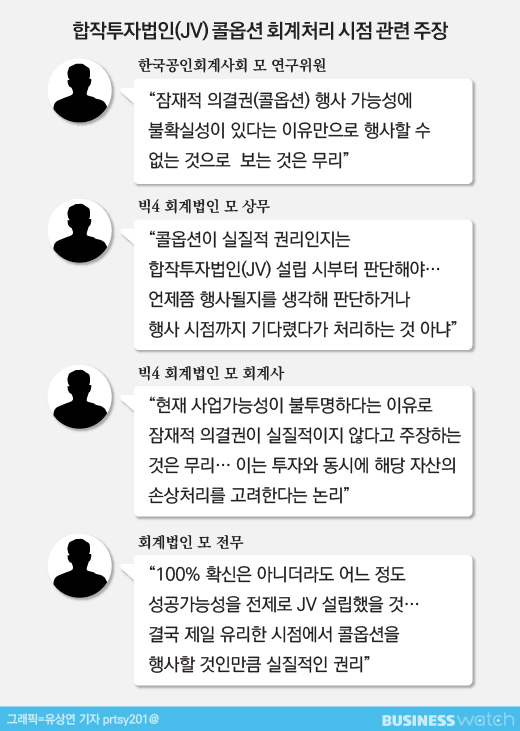

상당수 회계 전문가들도 삼성의 2015년 말 바이오젠 콜옵션 반영이 이보다 훨씬 앞선 2012년 에피스 설립 시점에 이뤄졌어야 한다고 보고 있다. 합작투자법인(JV) 설립 시 계약 상대방의 잠재적 의결권(콜옵션)을 설립 당시부터 실질적인 권리로 봐야 한다는 회계학적 설에 근거해서다.

콜옵션 행사의 당사자인 바이오젠도 2012년 에피스 설립 당시부터 콜옵션을 반영해 에피스 지분을 회계처리해왔다. 또 2014년 사업보고서부터 콜옵션 행사 가능성이 높다는 사실을 지속적으로 알려왔다.

| ▲ 바이오젠 2014년 사업보고서 중 삼성바이오에피스 회계처리 주석 발췌 |