셀트리온 3형제가 올해 1분기 기대 이상의 성과를 내놨다. 셀트리온과 셀트리온제약의 실적은 예상치를 웃돌았고, 셀트리온헬스케어는 회계기준 변경에 따른 우려를 말끔히 해소했다.

셀트리온그룹의 주력시장 중 하나인 유럽 바이오의약품 시장은 보통 1분기가 비수기라는 점에서 이번 성적표는 더 긍정적이란 평가다. 순조롭게 1분기를 출발한 만큼 2~4분기 사업도 탄력을 받을 전망이다.

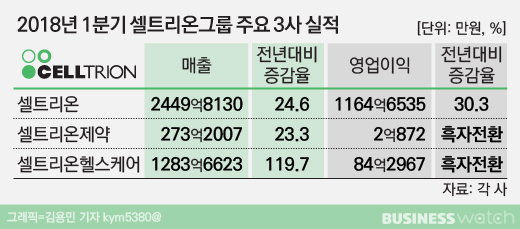

◇ 셀트리온 3형제 1분기 기대 이상

3형제의 맏형격인 셀트리온은 올해 1분기 연결 기준으로 2450억원의 매출과 1165억원의 영업이익을 기록했다. 지난해 1분기와 비교하면 각각 24.6%와 30.3% 늘었다. 국내 증권사 전망치 평균인 컨센서스와 비교해도 각각 4.5%와 1% 많다.

같은 기간 셀트리온헬스케어의 매출은 1284억원으로 119.7%나 증가했다. 증권사 컨센서스와 비교해도 24% 넘게 웃돌았다. 다만 영업이익의 경우 흑자전환에 성공했지만 컨센서스는 27%가량 밑돌았다. 이달 초 허쥬마의 유럽 론칭에 따라 초기 마케팅 비용이 늘어난 탓이다.

허쥬마를 비롯한 바이오시밀러 3종의 판매가 고르게 늘면서 두 회사의 실적을 견인했다. 셀트리온이 제조하는 바이오시밀러 제품을 셀트리온헬스케어가 판매하는 구조여서 두 회사는 비슷한 실적 흐름을 보인다. 삼성증권에 따르면 영업이익 배분 비율은 셀트리온이 55.7, 셀트리온헬스케어가 44.3 수준으로 추산된다.

셀트리온의 타깃시장인 유럽은 보통 1분기가 비수기로 꼽힌다는 점에서 이번 실적은 더 긍정적이다. 유럽시장에선 의약품 판매가 대부분 입찰 수주 방식으로 이뤄지는데 연중 열리는 수백여 입찰 공고 대부분이 하반기에 몰려 있다.

3형제 중 막내격으로 합성의약품 위주인 셀트리온제약도 선방했다. 지난해 1분기보다 23.3% 늘어난 273억원의 매출을 기록하면서 영업이익도 흑자전환했다. 간판 제품인 간장약 '고덱스'가 안정적으로 판매된 데다 최근 힘을 싣고 있는 복제약(제네릭) 사업도 제 역할을 한 것으로 풀이된다.

◇ 회계기준 변경 우려 해소한 헬스케어

셀트리온헬스케어는 국가별로 여러 강소기업과 계약을 맺고 바이오시밀러를 판매하는데, 계약 내용 중 '판매가가 예상가보다 적으면 부족분 일부를 보전한다'는 조항이 새로운 회계기준에선 부정적인 변수가 될 것이란 전망이 많았다.

셀트리온헬스케어는 바뀐 회계기준을 적용하면 매출이 줄어들 수 있다는 전망에 따라 지난해 사업보고서부터 바뀐 기준을 조기 반영하는 등 선제 대응에 나섰다. 아울러 해외 파트너사들과 관련 계약 조항도 적극적으로 조정했다.

이 과정에서 셀트리온헬스케어의 높은 교섭력(Bargaining power)이 긍정적으로 작용한 것으로 풀이된다. 파트너사들이 대부분 대기업이 아닌 강소기업이라는 점도 유리하게 작용했다.

셀트리온헬스케어 관계자는 "파트너사들과는 윈-윈 관계여서 서로가 만족할만한 적정 비율을 찾는 합의가 잘 이뤄지고 있다"며 "시작이 좋아 올해 실적도 탄력이 붙을 것으로 보인다"고 기대했다.