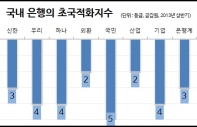

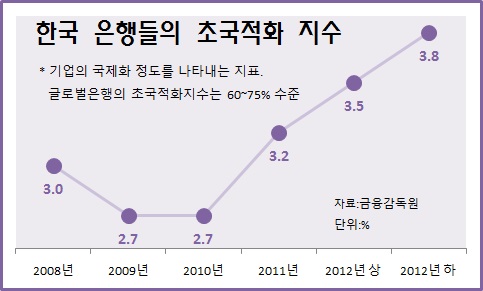

1997년 말 외환위기. 우리나라 경제사(史)에서 씻을 수 없는 치욕의 날이다. 나라의 달러가 모자라 국제통화기금(IMF)의 구제금융을 받은 것이다. 이 사건을 계기로 우리의 경제 체질은 급격한 변화를 겪는다. 외국의 금융회사나 기업들에 엄청난 수업료를 내는 과정이기도 했다. 그렇게 수업료를 내고도 2012년 말 현재 우리나라 은행들의 국제화 정도를 나타내는 초국적화 지수는 3.8%에 불과하다. 글로벌 은행의 이 지수는 60~75% 수준에 이른다.

이 사례를 기억하고자 하는 것은 ‘도전’이라는 화두 때문이다. 신한은행의 당시 양신근 자금부장은 한국의 중형은행이 겁도 없이 미국 현지 은행을 인수하기까지의 역경을 ‘그럼 미국은행 하나 사볼까?’라는 책을 통해 기록으로 남겼다. 신한은행은 이때 미국은행을 인수하고 2년 뒤인 2008년 말에 280억 원의 자본이득을 보고 팔아버렸다. 그래서 이 M&A가 얼마나 성공적이었는지 평가하는 것은 무리가 있을지도 모른다.

◇ 도전을 두려워하지 않은 신한은행

◇ 도전을 두려워하지 않은 신한은행

지금은 몽골 골롬트은행에서 한국영업 대표로 새 삶을 개척하고 있는 양신근 씨는 2002년 11월 발행된 이 책의 에필로그에서 ‘신한은행엔 무언가가 있다’는 생각이 집필을 이끌었다고 한다. 우리나라 금융업에서 이런 창의와 도전은 얼마나 권장되고 있을까? 신한은행은 이후에도 당시 5대 시중은행의 제일 앞에 있던 조흥은행을 인수해 이젠 명실상부한 우리나라 대표 은행으로 우뚝 섰다.

지금도 우리 금융의 위기론이 나올 때마다 등장하는 대안이 해외 진출이다. 신한은행의 이 미국 현지은행 인수 사례를 비롯해 지금까지 우리나라 은행들은 몇몇 해외 은행 인수 성공 사례를 써오고 있다. 국민은행이 2003년 말 인도네시아 6위권 은행인 BII(Bank International Indonesia)에 지분투자 방식으로 공동 경영을 하다가 2008년 3월에 지분을 매각했고, 곧바로 카자흐스탄의 BCC(Bank Center Credit) 지분 50.1%를 인수했다. 하나은행은 조금 다르게 2007년 말부터 현지법인 전략으로 중국 동북 3성을 중심으로 안정적인 영업을 이어가고 있다.

경영 지배권이 안정적으로 운영되면서 실패를 두려워하지 않고 도전해 볼 수 있는 기업문화가 있는가이다. 신한은행이나 하나은행은 그중에서도 대표적이다. 우리나라에서는 보기 드물게 오너십 기업문화가 존재하는 곳이다. 작은 것에서부터 시도해보고 실패해 보면서 그것을 조직의 경험으로 쌓아가는 토대가 있다. 국민은행은 조금 다르긴 하지만, 인도네시아 BII를 인수할 당시 김정태라는 매우 독특하고 카리스마가 있는 행장이 있었던 점이 작용했다고 볼 수밖에 없다.

◇ 정부 간섭 많은 은행들은 모두 실패

반면 실패은행들은 정부의 통제력이 강한 은행들이었다. 우리금융엔 MB맨 이팔성 회장이 있었지만, 공적자금을 받아 운신의 폭이 작았던 한계를 극복하지 못했다. 산업은행은 외국계 기업마인드를 가진 민유성 행장이 수완을 발휘하는 듯했으나, 국책은행이라는 벽을 넘는 데 실패했다. 당시 M&A가 성공했다면 지금 시점에서 손실이 더 컸을 것이라는 평가도 있지만, 시도조차 하지 못한 더 아픈 우리의 현실이다.

글로벌 경제 위기 속에서 나라 전체의 시스템 위기를 걱정하는 정부로서는 관리 부담이 크겠지만, 경영 판단에 대한 존중이 전제돼야 금융산업이 발전한다는 것은 최근 10여 년의 우리 금융사(史)만 보더라도 쉽게 확인할 수 있다. 정부가 시스템 위기 가능성을 손 놓고 지켜보라는 얘기가 아니다. 돈 버는 데는 경영진이 한 수 위라는 점을 인정하고, 부정한 절차에 대한 감시·관리에 주력하면서 이런 것들이 어느 것보다 인정받는 분위기가 금융업계에 흘러야 한다는 의견이 많다.