# 40세 직장인 문 모 씨는 요즘 한숨이 절로 나온다. 지난해 초 고민 끝에 아파트 담보대출을 변동금리에서 고정금리로 갈아탄 게 화근이었다. 은행원이 금리가 낮을 때 고정금리로 갈아타라고 권유한데다 정부의 적극적인 홍보도 믿음이 갔다. 하지만 4.8%의 고정금리로 전환한 후 대출금리는 3%대 중반까지 떨어졌고, 매월 10만원이 넘는 이자를 더 내려니 속이 쓰리기만 하다.

문씨처럼 정부의 말만 믿고 고정금리로 주택담보대출을 받았거나 대출을 갈아탄 대출자들의 원성이 높다. 저금리 기조가 길어지면서 변동금리와 고정금리 대출의 금리 격차가 1%포인트 이상 벌어진 탓이다.

하지만 선뜻 변동금리로 다시 갈아타기도 쉽지 않다. 중도상환수수료가 만만치 않은데다 변곡점에 있는 시중금리가 어디로 튈지 몰라서다. 뒤늦게 변동금리로 갈아탔다가 또 낭패를 볼 수도 있다는 걱정이 앞선다. 고정금리 대출자들은 이래저래 고민만 깊어 간다.

◇ 길어지는 저금리…고정금리 대출 주춤

실제로 최근 2년간 고정금리 주택담보대출의 비중은 꾸준히 높아졌다. 금융위원회가 2011년 6월 ‘가계부채 종합대책’을 발표하면서 고정금리 대출을 적극적으로 유도한 탓이다. 금융위는 2016년 말까지 고정금리 대출의 비중을 30%까지 높이도록 은행들을 압박했고, 은행들은 여기에 맞춰 고정금리 대출을 계속 늘려왔다.

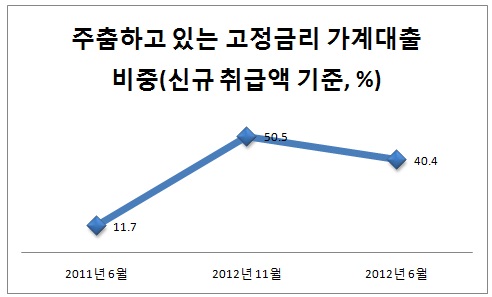

하지만 저금리 기조가 수년째 이어지면서 고정금리 대출이 주춤하고 있다. 새롭게 대출을 받는 대출자들은 다시 변동금리를 선호하고 있다. 신규 대출자 가운데 고정금리 비율은 지난해 11월 50.5%까지 올라갔다가 올 6월 말엔 40.4%로 10% 포인트 넘게 하락했다.

전체 가계대출에서 고정금리가 차지하는 비중도 2년여 만에 처음으로 떨어졌다. 한국은행 자료를 보면 7월 말 가계대출 중 고정금리 비중(잔액 기준)은 23%로 6월 말보다 0.2%포인트 떨어졌다. 고정금리 대출의 비중이 낮아진 건 2011년 5월 이후 26개월 만에 처음이다.

◇ 커지는 이자 부담…이러지도 저러지도

고정금리 대출이 주춤하고 있는 이유는 이자 부담이 계속 커지고 있기 때문이다. 현재 변동금리 주택담보대출의 금리는 은행별로 연 3% 중반에서 4% 초반 선을 기록하고 있다. 반면 한때 3%대 후반까지 내려왔던 고정금리 대출 금리는 4% 초중반대로 뛰어올랐다. 일부는 5%를 넘는 경우도 있어 변동금리와 최고 1%포인트 이상 차이가 난다.

미국이 조만간 양적완화 출구전략에 나설 것이란 전망에 따라 고정금리 대표상품인 적격대출의 기준금리인 5년 만기 국고채 금리가 들썩이고 있는 탓이다. 반면 변동금리 대출의 기준이 되는 코픽스(COFIX•자금조달비용지수) 금리는 계속 떨어지면서 8월 말 현재 2.62%까지 낮아졌다.

문제는 그렇다고 지금 변동금리로 다시 갈아타기가 쉽지 않다는 점이다. 시중금리가 바닥을 치고 오를 듯 말 듯 변곡점에 위치해 있어서다. 그러다 보니 고정금리 대출자들은 매월 많게는 수십만원씩 이자를 더 부담하면서 속만 태울 수밖에 없는 실정이다.

◇ 탁상행정이 서민 이자 부담만 키웠다

시장에선 결과적으로 정부의 탁상행정이 서민들의 이자 부담만 키웠다고 지적한다. 물론 가계부채 대책의 의도나 방향은 제대로 잡고 있다고 본다. 금리 변화에 취약한 변동금리 대출은 꾸준히 줄여나갈 필요가 있다.

하지만 결정적으로 타이밍이 좋지 않았다. 정부는 시중금리가 오르면 가계의 이자 부담이 급격하게 커질 수 있다는 판단에 따라 고정금리 대출을 유도했다. 그런데 금리가 계속 떨어지는 시점에 고정금리 대출을 밀어붙이면서 오히려 정부의 말을 믿은 대출자들은 이자 폭탄을 맞았다.

시중은행 관계자는 “정부가 시장의 흐름이나 개개인의 손익구조를 제대로 파악하지 않고 정책을 밀어붙였다고 볼 수밖에 없다”면서 “가격 변수에 영향을 주거나 받는 정책을 추진하려면 더 면밀하고 신중했어야 했다”고 설명했다.