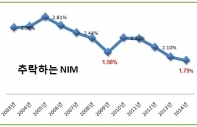

"외환위기 때 금융권이 급사의 위기였다면 현재와 같은 저수익이 지속하는 상황이라면 금융권은 고사할 수도 있다." 하영구 은행연합회장의 이런 언급대로 저금리 상황이 지속하면서 은행의 수익성은 크게 위협받고 있는 게 사실이다.

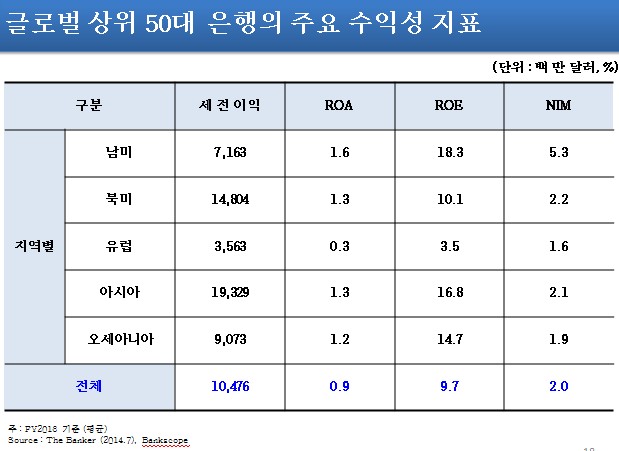

국내 일반은행의 순이자마진(NIM·님)은 지난해 3분기 말 1.85%까지 떨어졌고, ROA(총자산 수익률)와 ROE(자기자본이익률)는 각각 0.37, 4.91%로 낮아졌다. 김우진 금융연구원 선임연구위원은 글로벌 상위 50대 은행 가운데 지역별로 유럽의 경우 우리와 비슷한 상황이지만 북미와 오세아니아 지역 은행들은 주목할 필요가 있다고 지적했다.

◇ 글로벌 50대 은행 NIM ↓ 수익성 ↑

| ▲ (자료 금융연구원) |

이들 지역의 은행은 NIM은 낮지만, ROE가 10%를 넘고 ROA도 모두 1%대를 보이는 등 수익성이 좋다. 이는 곧 이자이익만으로 먹고 사는 게 아니라는 얘기다.

성장이 어려울 땐 비이자이익이 수익을 보완해 줄 수 있어야 하는데 우리처럼 비이자이익이 이익에서 차지하는 비중이 11~13% 정도밖에 안 되는 상황에선 당연히 수익성이 떨어질 수밖에 없는 구조인 셈이다.

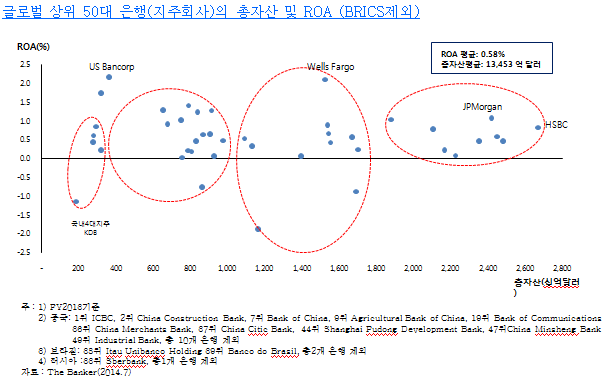

김 선임연구위원은 최근 발표자료를 통해 글로벌 은행들 가운데서도 미국의 뱅코프(Bancorp)를 모범사례로 꼽았다. 글로벌 금융위기 이후 미국의 은행산업은 여전히 좋지 않지만, 그 와중에서도 뱅코프와 웰스파고는 수익성 측면에서 눈에 띄는 모습을 보이고 있다. 특히 규모가 조금 더 작은 뱅코프의 경우 다른 미국은행들이 외환이나 파생상품 쪽에 열을 올리고 있는 와중에도 그보다는 기존에 잘하는 고객밀착영업과 비이자이익 확대로 승부를 보고 있다.

| ▲ (자료 금융연구원) |

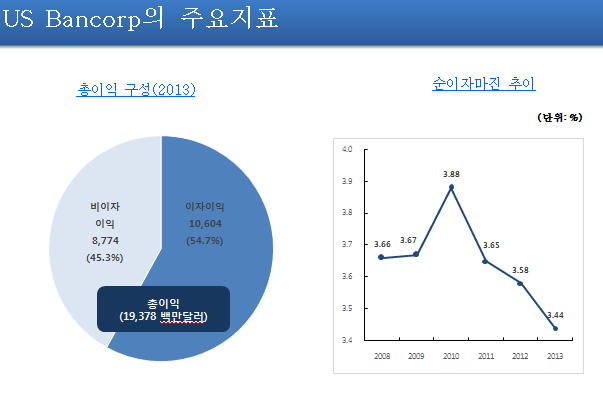

◇ US뱅코프 비이자이익 뭐가 있나?

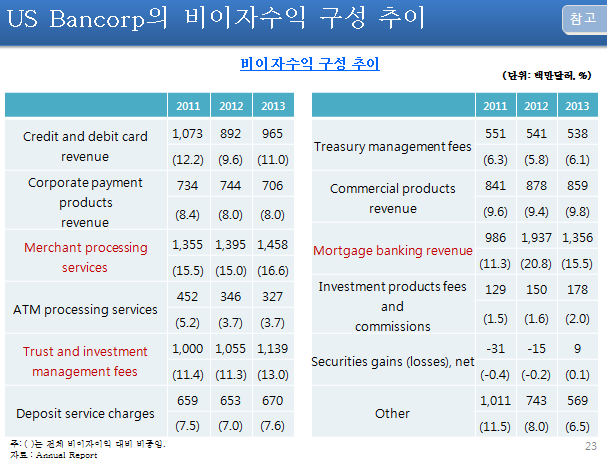

이자이익과 비이자이익이 50대 50의 구조를 보이고 있다. 비이자이익 가운데서도 16.6%로 가장 많은 비중을 차지하는 'Merchant processing services' 항목의 경우 우리 은행들도 충분히 이익을 낼 수 있는 항목으로 보고 있다.

일반적으로 트랜젝션 뱅킹이나 기업투자금융(CIB) 등이 여기에 해당한다. 가령 중소·중견기업들은 회계나 경리업무를 내부에서 처리하기 어려운 점을 고려해 은행이 최고재무책임자(CFO) 역할을 해주는 것이다. 캐시매니지먼트서비스 등을 해주면서 수수료를 받고 또 내부 자금 사정을 잘 알게 되면서 대출이 필요할 땐 대출을 통해 이자이익까지 챙기는 식이다. 이 역시 고객밀착영업을 통해 가능한 일이다.

김 선임연구위원은 "뱅코프는 고객밀착영업을 통해 글로벌기업보다는 중소·중견기업들을 대상으로 영업하고 있다"며 "우리도 이제는 '저위험·저수익'이 아니라 '중위험·중수익' 구조로 가야 한다"고도 말했다.

13%를 차지하는 'Trust and investment management fees'와 같은 신탁 관련 수수료나 'Mortgage banking revenue'(15.5%) 등의 모기지뱅킹(모기지 자산 증권화 등)을 통한 부대수수료수입 등도 국내 은행들이 조금 더 신경 쓸 수 있는 항목들로 꼽힌다.

국내 은행들은 신탁 관련 이익이 여전히 5% 정도, 외환·파생 관련 이익도 20% 전후 수준에 불과하다. 외환·파생관련 이익 확대를 위해 과감한 투자가 필요하다고도 지적했다. SC은행은 딜링룸을 지난 2006년부터 확대하기 시작해 현재 60명으로 연 수익 2억 달러를 내고 있다는 설명도 덧붙였다. 많을 땐 연 5000억 원까지도 이익을 냈었다.

김 위원은 또 "고작 10%를 차지하는 대고객수수료를 높이려고 하지 말고, 이를 비용으로 인식해 ATM 공동운영 등으로 비용을 줄이는 쪽으로 합리화해야 한다"고도 제안했다.

| ▲ (자료 금융연구원) |