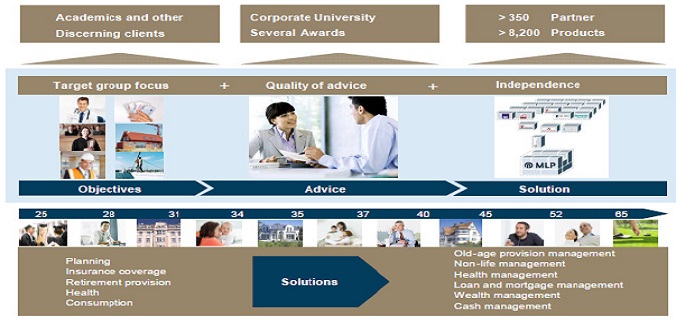

# MLP(Marschollek Latenschlager und Partner)는 독일의 대표적인 독립자문회사다. 고학력 중산층 이상 고객을 대상으로 장기적인 자산관리 서비스를 제공한다. 가장 큰 특징은 중산층 이상 소득이 예상되는 그룹에 대해 대학생 때부터 접촉을 시작한다는 점이다. 이후 졸업과 취업, 결혼, 출산, 자녀교육, 노후대비에 이르기까지 전체 라이프 사이클에 따른 다양한 재무 솔루션을 제공한다. MLP는 보험자문서비스로 출발해 은행업도 영위하고 있다. 2013년 현재 개인 고객만 83만 명이 넘고, 컨설턴트도 2000명에 달한다.

최근 금융권의 가장 큰 화두는 자산관리다. 기존 고액자산가 대상의 PB서비스를 중산층으로 확대하고 있고, 다른 한편으론 은퇴금융시장 공략을 본격화하고 있다.

특히 은퇴금융시장은 가장 뜨거운 아이템이다. 고령화가 빠른 속도로 진행하면서 수요가 폭발적으로 늘고 있어서다. 당장 700만 명이 넘는 베이비부머 세대가 앞으로 10년간 줄줄이 은퇴시장에 들어선다.

게다가 저성장•저금리로 수익성이 추락하고 있는 금융권에선 은퇴금융시장이 새로운 먹거리로 등장하고 있다. 그러면서 주요 금융그룹들은 너도나도 은퇴금융시장에 뛰어들고 있다. 은행은 물론 금융그룹 차원에서 은퇴설계 브랜드와 프로그램을 만들어 마케팅에 나서고 있다.

다만 아직까진 은퇴를 앞둔 중장년층의 단순 은퇴자금 마련 위주다 보니 한계가 있다는 지적이 나온다. 독일의 MLP 사례처럼 은퇴설계가 아닌 생애 설계에 초점을 맞춰야 제대로 된 은퇴설계가 가능하다는 얘기다.

| ▲ 독일 MLP사의 홈페이지 |

◇ 주요 금융그룹 은퇴시장 공략

NH농협금융은 올 7월 시니어 대표 브랜드인 ‘NH ALL100 플랜’를 발표했다. 자산관리 전문 인력인 ‘ALL100 플래너’ 135명과 거점 점포 100곳도 선정했다. 연금예금과 주택연금대출, 시니어 전용 신용카드 등을 아우른 ‘ALL100플랜 전용 패키지’는 두 달 만에 17만 좌, 가입금액 5000억 원을 돌파했다.

우리은행은 2013년 처음 선보인 은퇴 브랜드인 ‘청춘100세’ 간판을 ‘웰리치(We'll Rich)100’으로 바꿨다. 기존 예금과 적금은 물론 신탁과 펀드, 카드, 보험 등을 모든 상품군을 망라한 ‘웰리치100 패키지’도 선보였다. 은퇴설계 서비스를 제공하는 ‘청춘100세 라운지’도 100개에서 480대로 확대한다.

IBK기업은행 역시 개인별 맞춤 은퇴설계 서비스를 제공하는 ‘IBK평생설계’를 새롭게 도입했다. 기존 210명이었던 IBK평생플래너에 200명을 추가 배치했으며, 궁극적으론 전 직원의 ‘평생설계플래너화’를 계획하고 있다.

◇ 은퇴상품 확대 전문가 배치

신한금융과 하나금융은 이미 지난해 은퇴금융시장에 뛰어들었다. 신한은행은 전국 800여 ‘미래설계선터’에서 900여 명의 미래설계 컨설턴트가 은퇴상담을 제공하고 있다. 은퇴 생활비 전용 통장 ‘미래설계통장’ 가입자만 118만 명, 은퇴상품 판매액은 3조 원을 넘어섰다.

하나금융은 지난해 9월 전 계열사 차원의 통합 은퇴 브랜드인 ‘행복노하우’를 발표했다. KEB하나은행은 물론 하나금융투자와 하나생명, 하나SK카드 등 전 계열사가 같은 상품과 서비스로 일관성 있게 은퇴시장 공략에 나선다는 방침이다.

KB금융은 2012년 가장 먼저 ‘KB골든라이프’ 브랜드를 내놨다. 특히 국민은행은 생애주기별 은퇴준비 진단을 통해 체계적인 은퇴설계 서비스를 제공하고 있다. 현재 57개인 골든라이프 특화점포도 700개까지 늘릴 예정이다.

◇ 대형 보험사들도 잰걸음

금융그룹에 속하지 않은 대형 보험사들의 발걸음도 바빠지고 있다. 사실 보험사들은 은행보다 훨씬 앞서서 은퇴시장을 두드렸다. 보장성과 저축성보험 등 장기상품이 많다 보니 전통적으로 은퇴시장은 보험사의 영역으로 여겨졌다.

그런데도 은퇴금융시장을 주도하진 못했다. 단순한 노후 대비 보험상품 판매에 치우친 데다, 시스템보다는 편차가 큰 설계사 개인 위주로 접근하다 보니 말만 앞서는 경우가 많았다. 이 와중에 주요 금융그룹의 공세가 거세지면서 새로운 전략 마련에 고심하고 있다.

실제로 한화생명은 지난 8월 은퇴연구소를 보험연구소로 확대 개편해 금융 전반에 관한 은퇴설계 장기전략 연구 기능을 강화했다. 삼성생명 은퇴연구소 역시 꾸준히 은퇴설계 연구 결과물을 내놓고 있다.

이미 2005년 금융권 최초로 은퇴연구소를 설립한 미래에셋생명의 전략은 더 현실적이다. 미래에셋생명은 ‘은퇴설계의 명가’를 슬로건으로 소속 설계사들에 대한 전 교육과정을 은퇴설계 과정으로 개편해 차별화된 컨설팅 지원에 나서고 있다.

◇ 은퇴설계보다는 생애설계

금융권이 저마다 은퇴시장 공략에 나서고 있지만, 한계도 분명하다. 주로 은퇴를 앞둔 중장년층을 대상으로 금융상품 판매에만 초점을 맞추고 있어서다. 은퇴 금융상품을 다양화하고, 세무•법률을 비롯한 관련 서비스를 확대하고 있지만, 여전히 은퇴설계의 개념은 제한적이다.

전문가들은 은퇴설계가 아닌 생애설계의 필요성을 강조한다. 기존 자산관리가 고액자산가의 자산 증식에 초점을 맞췄다면 이젠 중산층을 대상으로 생애 전반의 소득 흐름을 관리해주는 서비스가 필요하다는 얘기다. 눈앞의 상품 판매보다는 전문가 육성과 투자 포트폴리오 다양화 등 전문성을 높이려는 노력이 중요하다는 지적도 나온다.

생애설계는 국가 경제적으로도 중요한 과제다. 실제로 우리나라의 평균 퇴직연령은 53세인데 평균수명은 81.3세에 달한다. 퇴직 이후 무려 28.3년을 보내야 한다는 얘기다. 반면 65세 이상 고령층 빈곤율 48.5%에 달해 OECD 국가 중 최고 수준이다.

정원석 보험연구원 연구위원은 “주된 일자리에서 퇴직해 소득원이 단절된 이후 중산층에서 빈곤층으로 전락하는 비율을 고려할 때 근로기와 은퇴기의 소득과 소비 수준을 계획해주는 생애 자산관리서비스는 전 국민에게 꼭 필요하다”고 강조했다.