막다른 골목에서 극단적인 선택을 한 사람들. 우리나라에서 자살은 심각한 사회적 문제입니다. 잘 알려졌듯이 경제협력개발기구(OECD) 회원국 중 자살률 1위라는 불명예를 10년 넘게 이어오고 있습니다.

최근 대법원이 보험사에 자살에도 보험금을 주라는 판결이 나와 주목받았습니다. 정확히 말하면, '재해사망 보험금'을 줘야 한다는 판결입니다. 보험에 가입한 뒤 2년이 지난 뒤 자살한 경우 받게 되는 것은 '일반사망 보험금'입니다. 그런데 재해사망 보험금이라니. 대법원은 왜 이런 판결을 했을까요?

◇ 보험사들, 잘못된 약관 베껴 '오류' 발생

이번 판결은 대법원이 자살에 대해 철학적인 판단을 내린 사례는 아닙니다. 보험 상품 약관(계약 문서)상의 잘못된 문구에 대한 문제입니다. 일반적인 의미에서 '자살을 재해로 볼 수 있다'고 정의한 판결은 아니라는 의미입니다.

보험사들은 지난 2001년부터 2010년까지 판 상품의 '재해특약'에 '계약의 책임 개시일로부터 2년이 지난 이후 자살을 한 경우 보험금을 지급한다'는 약관을 넣었습니다. 통상 가입 2년 뒤에 일어난 자살에는 일반사망 보험금만 지급하는데, 특약으로 가입한 '재해사망 보험금'도 추가로 지급한다는 문구가 들어간 겁니다.

이는 당시 한 보험사가 처음 만든 '잘못된' 약관을 다른 회사들이 그대로 옮겨 쓰면서 벌어진 일입니다. 보험업계에선 대형사들이 만들어놓은 약관을 베끼는 일이 허다합니다. 이후 이를 발견한 뒤 2010년 4월에 부랴부랴 약관을 개정했습니다. 재해사망 보험금 대상에 자살을 제외한 겁니다.

◇ 대법원 "오류라도 보험금 지급해야"

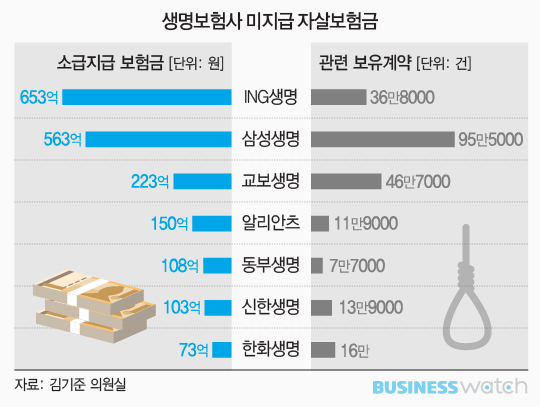

보험사들은 그동안 이 약관이 오류라며 '재해사망 보험금'을 지급하지 않았습니다. 그러나 금융감독원은 지난 2013년 이 사실을 적발하고, 보험사들에 미지급한 재해사망 보험금을 추가로 지급하라고 명령했습니다. ING생명을 비롯해 삼성, 교보, 한화, 신한, 메트라이프, 농협생명 등이 대상이었습니다.

보험사들은 반발했습니다. 실수는 인정하지만, 자살을 재해로 볼 수 없다는 이유입니다. 보험사 측은 "재해사망 특약의 약관은 처음부터 전혀 적용될 여지가 없으며, 따라서 약관에 있는 내용 자체를 해석할 필요조차 없다"는 식의 주장을 했습니다. 특히 재해사망 보험금은 일반사망 보험금보다 2~3배 더 많아, 보험사가 받을 타격이 만만치 않으리라 예상됐습니다.

법원에서도 판결이 엇갈렸습니다. 이번에 대법원이 최종 판결을 하기 전 1심에선 보험사들이 보험금을 지급하라는 판결이 나왔지만, 2심에선 반대 결론이 나왔습니다. 대법원은 결국 "하급심의 혼선을 정리한다"며 보험사들이 약관대로 보험금을 지급해야 한다는 결론을 내렸습니다.

◇ 보험사 타격…소멸시효가 남은 쟁점

이런 잘못된 약관으로 팔린 재해사망 특약은 17개 생명보험사에서 282만 건에 이른다고 합니다. 보험사가 당장 자살자에게 지급해야 하는 보험금은 2000억원에 달하고, 잠재적인 자살보험금까지 합하면 1조원에 육박할 것으로 보입니다.

다만 보험금을 청구한 시점이 자살한 때로부터 2년이 지난 경우엔 아직 보험금 지급 여부가 불투명합니다. 상법상 보험청구권 소멸시효가 2년(2014년 이후엔 3년으로 개정)이기 때문입니다. 이 원칙이 뒤집히면, 보험사들이 그동안 지급하지 않은 '자살보험금'을 모두 내놔야 합니다. 이 사안 역시 대법원의 판결을 기다리고 있습니다.

보험사들은 잘못 베낀 문구 하나 때문에 많게는 수백억원에서 적게는 수억원의 '손해'를 보게 됐습니다. 다만 이번 자살보험금 논란은 '자살률 1위'라는 사회적 문제의 해결과는 직접적인 관련이 없습니다. 오히려 2010년 이전에 약관이 잘못되었을 때 보험에 가입한 사람들이 '나쁜' 생각을 할 우려가 제기되기도 합니다.

이런 씁쓸한 논쟁을 지속하기보다, 정부와 생명보험사, 또 우리가 모두 자살률을 줄이기 위해 적극적으로 나서는 게 의미 있는 일인 듯합니다.