올해 자동차보험 시장은 새로운 변곡점을 맞을 것으로 보인다. 지난해 내내 보험료를 올린 보험사들은 어느 정도 곳간을 채우며 힘을 비축했다. 이젠 본격적으로 경쟁에 나설 차례다. 깜짝 보험료 인하를 단행한 삼성화재가 스타트를 끊었다. 온라인 시장과 우량고객 선점 경쟁 등이 관전 포인트다. 자동차보험 시장의 현황과 올해 전망을 짚어봤다. [편집자]

지난해 국내 손해보험사들은 일제히 자동차보험료를 올리는 데 바빴다. 정부의 보험료 규제 탓에 그동안 손해가 컸는데, 이를 '정상화'하는 과정이라는 이유를 들었다. 지난 2015년 10월 금융위원회가 보험료 책정 자율화를 선언한 게 시작이었다.

정부의 '보험 자율화' 정책이 보험료 인상을 초래해 보험사의 배만 불려줬다는 비판이 끊이지 않았다. 실제 손보사들의 지난해 실적은 승승장구했다. 자동차보험과 실손의료보험을 모두 인상하면서 실적도 덩달아 좋아지니, 당연히 이를 바라보는 소비자의 시선은 곱지 않았다.

그러나 보험사들은 억울하다고 하소연한다. 정부의 부당한 규제로 보험료 책정이 현실과 맞지 않아 손해만 봤으니 보험료 인상은 어느 정도 불가피했고, 보험사 스스로도 사업비가 덜 드는 온라인 시장에 진출하거나 우량고객 확보를 위해 심사를 강화하는 등의 노력을 했다고 주장한다.

◇ 2001년 이후 업계 최초 자동차보험 흑자

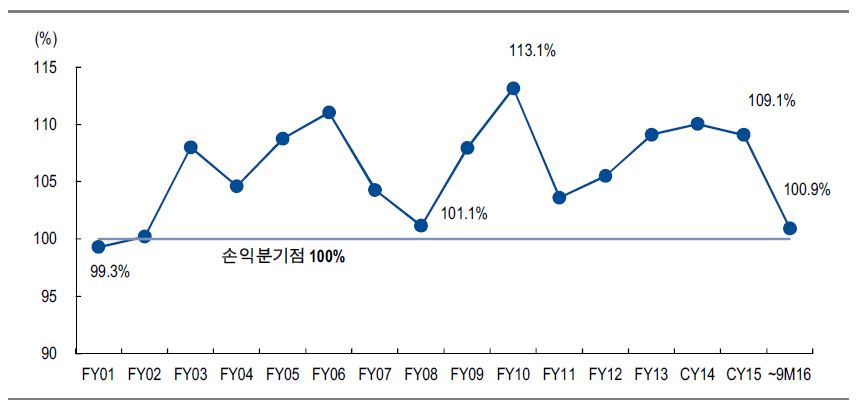

지난해 자동차보험 시장에서 나타난 가장 눈에 띄는 변화는 2001년 이후 처음으로 흑자를 낸 업체가 등장하기 시작했다는 점이다. 삼성화재와 동부화재, 악사 손보의 지난해 합산비율은 100% 미만이거나 근접할 가능성이 크다. 현대해상과 메리츠화재, KB손해보험 등 대형보험사의 합산비율도 눈에 띄게 나아지고 있다. 합산비율은 보험영업효율을 나타내는 지표로, 100%보다 낮으면 흑자를 낸 것으로 본다.

특히 삼성화재의 경우 최초로 자동차보험에서 흑자를 낼 것으로 기대된다. 지난해 말 보험료를 깜짝 인하할 수 있었던 것도 이런 이유에서다. 다른 대형 보험사의 경우 삼성화재와 달리 아직 흑자를 실현하지 못했다는 이유로 보험료 인하 대열에 당장 동참하지는 않을 것이라는 전망이 많다. 다만 시장의 상황에 따라 보험료 인하를 단행할 수 있는 '여력'을 갖춰가고 있는 것만은 분명해 보인다.

| ▲ 손해보험업계 자동차보험 합산비율 추이. (자료=NH투자증권, 손해보험협회) |

손해보험사의 '골칫거리'였던 자동차보험으로 수익을 낼 수 있는 분위기가 조성되면서 자연스럽게 영업 측면에서 중요도가 높아지고 있다는 것도 주요한 변화다. 특히 장기보험의 경우 최근 성장성이 둔화하면서 자동차보험의 매출 비중이 커지는 추세다. 손해보험업권 내 자동차보험의 매출 비중은 지난 2013년 19.3%에서 지난해 21.3%로 올랐다. 이에 따라 앞으로 자동차 보험 영업의 효율성 증대가 과거보다 더 큰 의미를 가질 것이라는 게 증권가의 분석이다.

◇ 특약 통한 차별화…온라인 시장 확대로 '시너지'

손해보험사들은 천편일률적이었던 자동차보험 시장에 차별화 전략을 내놓기도 했다. 자동차보험은 상품구조가 비슷해 가격 차별화 외에는 전략이 없었는데, 특약 등을 통해 특정 고객을 끌어들이는 방식이다. 일정 조건을 충족하면 가격을 할인해주는 방식을 통해 우량 고객을 확보하는 효과가 있다.

어린이 특화 할인 상품의 경우, 어린 자녀가 있는 고객은 운전을 더욱 조심스럽게 해 사고율이 낮다는 점에 착안했다. 안전운전을 하거나 대중교통을 많이 이용하는 경우에 보험료를 할인해주는 상품도 같은 원리다. 기존에 있던 블랙박스나 마일리지 할인 특약 범위를 확대하거나 온라인 다이렉트 상품 판매에 주력하는 것도 우량 고객을 확보해 영업 효율을 높이기 위한 전략으로 분석된다.

특약을 통해 차별화하는 전략은 온라인 보험 시장이 커지면서 더 힘을 받는 분위기다. 온라인 이용 고객들은 아무래도 젊은 층이 많은데, 이들은 인터넷에서 본인에게 맞는 상품을 고르는 게 익숙한 세대이기 때문이다. 한 대형 손보사의 고위 관계자는 "인터넷에 익숙한 고객들이 보험다모아에서 검색되는 기본 보험료만으로 상품을 선택하겠느냐"며 "본인에게 저렴한 특약을 비교해 선택할 가능성이 크기 때문에 단순히 기본 보험료가 싼 게 경쟁력이 되는 시대는 지나고 있다"고 강조했다.