신용카드 소비자들이 포인트를 사용하기 쉽게 개선돼 포인트가 모두 소진된다면 카드사 부담이 커질까?

결론부터 말하면 '그렇지 않다'. 오히려 포인트를 빨리 사용해줄수록 카드사 매출에 긍정적인 효과가 있다. 카드사와 소비자 모두에게 윈윈이란 얘기다.

금융감독원은 최근 신용카드 포인트 사용을 어렵게 하는 제약조건을 없애는 내용의 '포인트 사용 활성화 방안'을 내놓았다.

포인트 규모에 상관없이 카드 대금과 상계하거나 대금 결제계좌로 입금하도록 했다. 또 사용이 어려워진 제휴 포인트를 대표 포인트 등으로 전환할 수 있게 해주는 내용이 골자다.

카드사들이 관련 전산시스템을 정비하는 것을 봐가며 올해 6월~11월중 시행한다. 신용카드 포인트는 그동안 사용조건이 까다로워 매년 1300억원 규모씩 사용되지 않은채 자동소멸됐다. 카드사 제휴 가맹점 휴폐업이나 제휴조건 변경으로 사용이 어려웠던 330억원 규모의 포인트도 카드사 대표 포인트로 전환해 사용할 수 있는 길이 열린다.

지난해 신한카드, 삼성카드 등 국내 7개 전업카드사 당기순익은 총 1조2830억원이다. 순익의 10%를 넘는 포인트 사용이 활성화되면 카드사 실적에 악영향이 있는 것 아니냐는 우려가 나오기도 한다.

하지만 소멸됐을 포인트가 사용된다해도 카드사들이 입을 손실은 없다. 이미 카드 포인트를 '부채'로 처리했기 때문이다.

2011년부터 국제회계기준이 적용되면서 카드포인트는 '비용'이 아니라 소비자에게 지급 의무가 있는 '부채'가 됐다. 따라서 소비자가 포인트를 사용하면 카드사 입장에서는 부채가 없어진다.

카드 사용 금액의 1%를 포인트로 제공하는 카드사가 있다고 가정하자. 포인트 소멸기한은 5년이다. 소비자가 카드로 10만원을 사용할 경우 1000점의 포인트가 적립되고 5년내에 쓸 수 있다.

이 경우 카드사는 회계장부에 매출은 9만9000원만 인식하고 포인트 1000점은 1000원의 부채로 잡는다.

포인트 적립으로 카드사가 부담하게 된 부채를 '이연수익(선수수익)'이라고 한다. 향후 포인트가 사용되거나 유효기간이 지나 소멸될 때 수익으로 잡힌다는 의미다. 이연수익은 소비자가 포인트를 사용하는 시점이나 소멸기한 5년이 끝나야 카드사 수익이 된다.

카드사 입장에서 이연수익은 돈으로 갚아야 할 부채는 아니지만 부채비율을 높인다. 이때문에 신용카드 포인트 사용이 잘되면 카드사의 재무건전성을 높이는 데 도움이 된다.

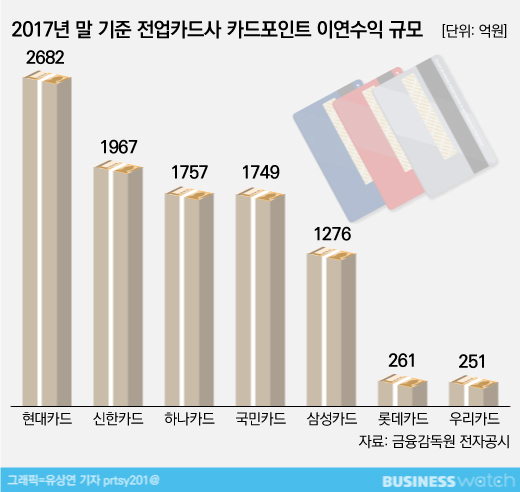

지난해말 연결재무제표 기준 7개 전업 카드사가 부담하고 있는 카드포인트 관련 이연수익 규모는 총 9943억원 규모다. 현대카드가 2682억원으로 가장 많고 우리카드가 251억원으로 가장 적다.

한 카드사 관계자는 "지난해부터 업계와 당국이 함께 카드 포인트 사용 활성화에 나서고 있다"며 "소비자와 카드사 모두에 도움이 되는 만큼 포인트 사용이 많아지기를 기대한다"고 말했다.