# A씨(40세, 여)는 매년 오르는 전세금 때문에 목돈이 필요해 은행에서 전세자금대출을 받았습니다. 몸이 아프면 대출금상환이 어려워질 수도 있다 싶어 암 진단시 대출금 잔액을 갚아주는 신용생명보험에 가입했습니다. 사망보장과 암진단특약 신용생명보험에 가입한 A씨는 각각 가입금액 2000만원 한도, 1년만기 갱신형에 가입해 월납 보험료로 6400원씩을 납부했습니다. 4개월 뒤 건강검진에서 암 진단을 받은 A씨는 신용생명보험으로 대출 잔액이 상환되면서 치료에 전념할 수 있게 됐습니다.

가계대출이 1400조원을 돌파하면서 A씨처럼 질병이나 사망시 대출금을 상환해주는 보험상품에 대한 필요성이 커지고 있습니다. 국내에는 2002년 신용생명보험이 도입됐지만 인식부족과 꺾기 규제 영향으로 시장이 미미한 상태입니다.

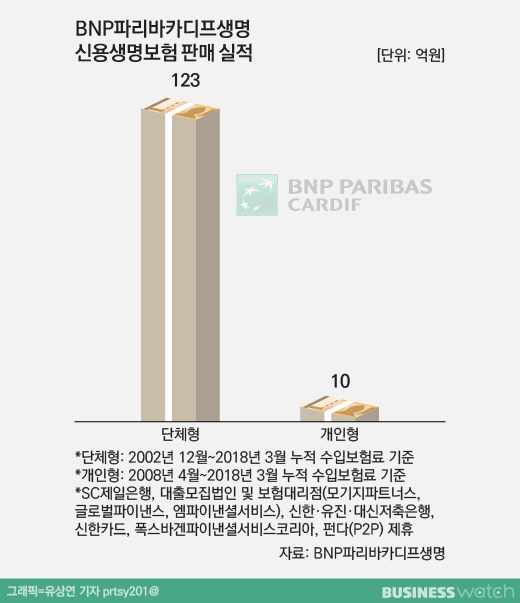

2002년부터 신용생명보험을 판매하고 있는 BNP파리바카디프생명의 판매실적은 단체형 123억1862만원(2002년12월~2018년3월 누적), 개인형 10억7942만원(2008년4월~2018년3월 누적)으로 단순 평균으로 따져보면 연간 7억8812만원 규모입니다.

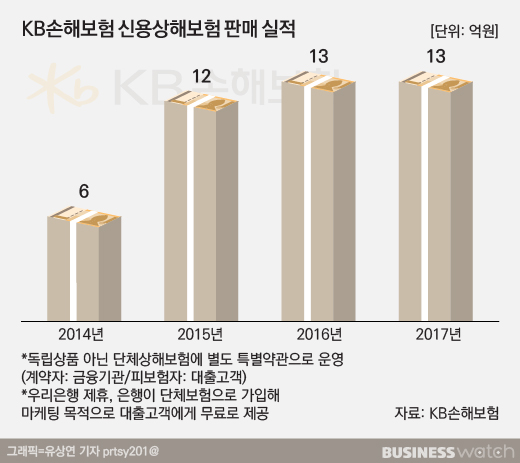

손해보험업계에서도 이와 유사한 구조의 신용상해보험(단체상해보험의 특약형태)을 판매하고 있는데, KB손해보험의 경우 은행과 제휴한 단체보험 형식으로 지난해 연간 13억원 규모의 보험료 성적을 냈습니다.

5년전 세계 신용보험시장이 80조원을 넘어섰고 매년 증가하는 추세임을 감안하면 국내는 시장형성조차 안되고 있다는 평가입니다. 이 때문에 상품판매에 나섰다가 포기하는 보험사도 나오고 있습니다.

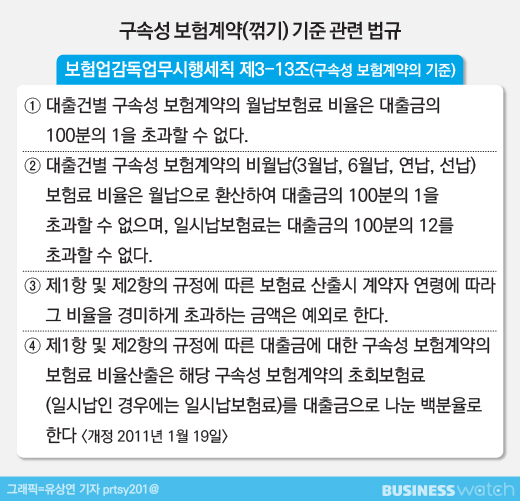

국내시장이 지지부진한 가장 큰 이유로는 은행권의 '대출상품에 대한 구속성 보험계약(꺾기) 규제'가 꼽히고 있습니다. '대출 관련 보험상품'이라는 점에서 대출과 함께 보험가입이 이뤄져야 하지만 대출이 가장 많이 이뤄지는 은행권에서는 아예 가입이 어려운 경우가 대부분입니다. 은행에서 대출을 빌미로 거액의 보험가입 등을 권유한 사례가 적발되면서 금융당국이 이를 원천봉쇄하는 강한 규제를 적용하고 있기 때문입니다.

은행 관계자는 "꺾기 규제가 워낙 강하다 보니 대출창구에서는 아예 '보험'이라는 말조차 꺼낼 수 없다"며 "상품 자체는 고객과 은행 모두에게 효용성이 있을 것으로 생각되지만 규제가 완화되지 않는 이상 대출과 함께 판매하기는 사실상 불가능한 상태"라고 전했습니다.

대출을 받을때 이같은 보험상품이 있다는 것을 소비자가 안내받을 수 있는 방법이 제한적이다 보니 상품에 대한 인식이 매우 낮은 상황입니다. 은행 대출 직원들조차 신용생명보험이 있다는 사실조차 모르는 경우가 부지기수입니다.

더욱이 은행 내부에 대출창구와 보험판매창구가 분리돼 있어 가입을 원한다고 해도 별도로 자리를 이동해 가입해야하는 불편함이 있습니다. 또 일부 은행에서는 꺾기규제 위반을 방지하기 위해 대출을 받은 뒤 1개월 이내에는 보험에 가입하지 못하도록 시스템을 구축했습니다.

보험업계 관계자는 "신용생명보험은 보험료가 낮아 꺾기 규제에 해당하지 않지만 사실상 시장 확대가 원천 봉쇄돼 있는 상태"라며 "전체 보험료 규모가 작아 보험사 입장에서도 상품을 알리기 위한 마케팅비용을 대규모로 쓸 수도 없는 상황"이라고 말했습니다.

그는 또 "여러 보험사가 참여할 경우 시장이 커질 수 있겠지만 규제가 강해 시장이 형성되지 않다보니 판매에 나서려는 곳이 거의 없고 외려 판매하던 회사마저 나가고 있어 악순환이 계속되고 있다"고 말했습니다.

보험업계에서는 대출과 연계해 판매돼야 하는 상품인 만큼 예외규정을 둬 소비자 선택권을 확대해야한다는 주장이 나옵니다. 나아가 은행 입장에서도 부실채권 리스크를 줄일 수 있는 만큼 가입고객을 대상으로 금리인하나 대출한도 상향 등 유인책을 제공할 필요가 있다는 제안도 나옵니다.

보험업계 관계자는 "방카슈랑스 상품인 만큼 판매 단계에서 고객에게 상품의 필요성을 인식시켜 줘야 할 필요성이 있다"며 "가계경제 부실과 부실채권 방지를 위한 안전장치로서 역할을 할 수 있는 만큼 규제완화를 통한 활성화가 시급하다"고 말했습니다.

시장형성이 쉽지 않자 일부 보험사들은 탈출구를 모색하고 있습니다.

보험사들은 시장이 형성되려면 판매창구인 은행의 필요성 인식과 당국의 제도개선이 가장 큰 과제라고 보고 있지만 쉽지는 않은 상황입니다.

은행 관계자는 "상품의 효용성이 있다고 해도 은행의 비용 부담이 발생할 수 있는 만큼 대출채무자 손실율과 비용에 대해 따져봐야 한다"며 "새로운 자금회수 창구가 생길 수 있지만 현재 은행의 대출프로세스가 잘 짜여 있기 때문에 추가적으로 이같은 보험상품 판매 필요성에 대한 인식은 크지 않은 상태"라고 말했습니다.

금융당국 관계자는 "꺾기 관련 규제는 소비자보호 부분에서 굉장히 중요한 규제로 보고 있기 때문에 규제 완화 필요성이 있다고 해도 매우 촘촘히 들여다봐야한다"며 "보험업계에서 계속적인 건의가 들어온다면 논의가 필요하겠지만 (규제완화는) 신중하게 따져 봐야한다"고 말했습니다. [시리즈 끝]