삼성카드가 올해들어 두번째 자사주 매입에 나섰다. 삼성카드는 자사주 매입을 주가부양 목적이라고 밝혔지만 금융업계에서는 삼성 금융그룹 지배구조로 눈을 돌리고 있다.

삼성카드는 지난 25일 장내매수를 통해 자사주 140만주를 취득하기로 했다고 공시했다. 472억원 규모다.

삼성카드는 자사주를 매입으로 주가를 안정시키는 것이 목적이라고 설명했다. 삼성카드 주가는 연초 4만원 대에서 시작했지만 현재는 3만원 초반대에 머물고 있다.

삼성카드는 지난 4월에도 자사주 매입에 나섰지만 주가 부양 효과는 적었다. 자사주만 사들이고 사들인 주식을 소각하지 않아 1주당 가치에 변화가 없기 때문이라는 평가다. 당시 평균 매입가격은 1주당 3만8391원인데 현재 주가가 이보다 낮다.

통상 주가 부양을 위한 자사주매입은 소각도 병행되는데 삼성카드는 그렇게 하지 않았다. 이번 자사주 매입도 소각 계획은 없다.

이를 두고 업계에서는 주가 부양이 아니라 대주주인 삼성생명의 지배구조 정비에 대비한 것이 아니냐는 해석을 내놓고 있다.

삼성생명은 신지급여력제도(K-ICS) 도입을 앞두고 자본확충을 고민 중이다.

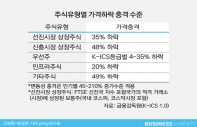

신지급여력제도는 자산과 부채를 기존 원가평가에서 시가평가로 전환하는 것을 골자로 하는 재무건전성 평가제도다. 2021년 새 국제회계기준(IFRS 17) 시행에 맞춰 금융감독원이 현재 보험금지급여력제도(RBC)를 신지급여력제도로 대체하는 방안을 추진하고 있다.

업계에 따르면 삼성생명의 지급여력(RBC) 비율은 현재 300%가 넘지만 신지급여력제도 도입 시뮬레이션 결과 100%를 넘지 못하는 것으로 전해졌다. 금융당국은 100% 이상을 유지하도록 관리하고 있다.

시뮬레이션 결과를 바탕으로 신지급여력제도의 세부사항이 정해질 예정이지만, 보험사 대부분이 제도 도입 이후 기존 지급여력 비율을 유지하기 어렵다는 것이 업계 설명이다.

지급여력을 높이려면 주식이나 부동산과 같은 변동성이 높은 자산보다는 현금이 절실해진다.

이에 따라 업계는 삼성생명이 향후 삼성카드가 가진 4조원대 이익잉여금을 활용하고 지배구조도 정비할 가능성을 주목하고 있다.

삼성카드를 투자회사와 사업회사로 분할한 후 이익잉여금을 가진 투자회사를 삼성생명과 합병하는 시나리오가 유력하게 제시되고 있다. 이때 삼성생명이 삼성카드의 지분을 80% 이상 보유하고 있다면 원샷법(기업 활력 제고를 위한 특별법)을 통해 주총없이 인수가 가능하다.

현재 삼성생명은 삼성카드 지분 71.88%를 가지고 있다. 삼성카드가 가진 자사주는 6.29%다. 이번에 인수하겠다는 하는 자사주를 지분율로 환산하면 1.21%다. 향후 삼성카드가 자사주를 삼성생명에 넘길 경우 삼성생명의 지분율은 79.38%가 되면서 원샷법 적용 수치에 매우 근접해진다.

한편 삼성생명이 삼성카드를 분할합병한 뒤 금융지주사로 전환할 수 있다는 가능성도 제기된다.

하지만 이 부분은 삼성생명이 보유하고 있는 삼성전자 주식을 대거 처분해야 하는 문제와 얽혀있어 삼성도 신중하다.

금융권 관계자는 "삼성생명이 금산분리 이슈 해소를 위해 삼성전자 지분을 매각해야 한다는 것은 널리 알려진 사실이지만 뾰족한 방법이 없다"며 "삼성물산에 팔게 되면 삼성물산이 삼성생명의 지분을 팔아야 하는 등 서로 물고 물린 상태"라고 설명했다.

이어 "이번 삼성카드의 자사주 매입을 삼성그룹 전체를 대상으로 하는 지배구조 개편 일환으로 보는 것은 무리한 해석"이라며 덧붙였다.