'제2의 국민건강보험'으로 불리는 실손의료보험(실손보험)이 지난해 2조5000억원의 손실을 냈다. 합산비율은 123.7%에 달했다. 발생손해액과 실제 사업비를 보험료수익으로 나눈 합산비율이 100%를 넘으면 보험사 입장에서는 손해를 보고 보험을 팔고 있다는 뜻이다.

금융당국은 보험사의 실손보험 비급여 관리를 강화하고 필요하면 판매 중지도 권고하기로 했다. 딱히 치료할 필요가 없는데도 과잉진료를 하고 과도한 보험금을 청구하는 행태로 실손보험의 지속성 자체에 문제가 생길 수 있다는 위기감에서다.

28일 금융감독원은 이 같은 내용을 담은 '2020년 실손보험 사업실적 및 향후 대응계획'을 발표했다.

지난해 말 기준 3296만 명이 가입한 실손보험은 국민건강보험이 보장하지 않는 비급여 진료를 보장해주는 민영보험이다. 갑작스러운 사고나 질병으로 병원 치료를 받거나 입원해 큰돈이 나가게 될 때를 대비해 가입한다. 한 달에 1만~2만원의 보험료를 내면 실제 본인이 내야 하는 의료비의 80~90%를 보장받을 수 있어 국민보험으로 자리 잡았다.

하지만 도수치료 등 비싼 비급여 항목의 의료비들이 실손보험으로 처리되면서 의료쇼핑과 과잉진료를 유발할 수 있는 구조적 한계점이 존재했다. 자기부담금 인상, 일부 비급여 과잉진료 항목의 특약 분리 등 거듭된 제도 개선에도 손해율이 급격히 상승하는 등 문제가 끊이지 않고 있다.

#지난해 실손보험 적자 '2조5000억원'

보험사들은 지난해에도 실손보험 부문에서 2조5000억원의 손실이 나 2016년부터 5년째 적자행진을 이어가고 있다는 입장이다. 눈덩이처럼 불어나는 손실을 줄이기 위해 매년 큰 폭으로 보험료를 올리고 있지만 작년 합산비율이 123.7%를 기록해 손해가 여전했다. 이대로는 실손보험의 존속 자체가 어렵다는 지적이 업계 안팎에서 나오는 이유다.

실제 국내 생보사 17곳 중 ▲미래에셋생명(2021년 3월) ▲신한생명(2020년 11월) ▲DB생명(2019년 4월) ▲KB생명(2018년 7월) ▲DGB생명(2018년 6월) ▲KDB생명(2018년 2월) ▲푸본현대생명(2017년 9월) ▲AIA생명(2014년 11월) ▲오렌지라이프(2012년 12월) ▲라이나생명(2011년 7월) 등 10곳이 실손보험 상품판매를 중단한 상태다.

손보사 13곳 중에서는 ▲AIG손보(2017년 4월) ▲에이스손보(2013년 4월) ▲AXA손보(2012년 4월) 등 3곳이 상품판매를 중단했다. 실손보험을 아직 판매하는 보험사들도 단독 실손보험 판매를 금지하거나 인수 심사를 강화하면서 실손보험 가입 문턱을 높이고 있다. 하지만 이마저도 여의치 않을 경우 결국 판매중단 카드를 꺼내는 보험사가 더 많아질 것이란 관측이 나온다.

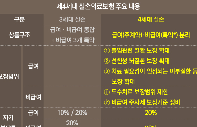

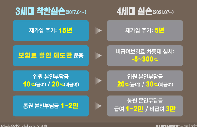

# 비급여 관리 강화…7월 4세대 실손보험 도입

금융당국은 이에 따라 실손보험의 상품구조를 고치고 비급여 관리를 더 강화하기로 했다. 과도한 의료쇼핑에 의한 보장제한 및 보험료 추가 부담 등 통제장치가 미흡하다고도 평가했다. 실제 전체 가입자 중 1년간 무사고자 비중은 65%에 달했다. 가입자의 83%는 연간 납입한 29만6000원의 보험료보다 더 적은 보험금을 받았는데도 일부 가입자의 도덕적 해이로 보험료가 덩달아 오르고 있는 것으로 나타났다.

금감원 관계자는 "실손보험 가입자의 과잉 의료이용을 유발하지 않도록 정액보험 상품 판매시 보험사의 내부통제 강화를 지도할 계획"이라며 "보험사의 상품판매 현황을 상시 감시하고 필요 시 사후 감리 등을 통해 상품변경(판매중지) 등도 권고하겠다"라고 말했다.

앞서 금융당국은 오는 7월 4세대 실손보험 출시를 예고한 바 있다. 보장 범위와 한도는 기존과 유사하지만 자기부담금 수준을 높이고, 비급여 보험료 차등제도를 도입하는 등 비급여 영역 관리를 체계화시킬 방침이다. 대신 보험료는 기존보다 크게 저렴해질 것으로 보험업계는 보고 있다.