한국타이어로서는 ‘속터질’ 노릇이다. 원재료 값 탓에 영업이익이 또 뒷걸음질 쳤다. 4분기 연속 감소 추세다. 올 2분기보다 못 번 때를 찾으라면 2년 전으로 거슬러 올라가야 한다.

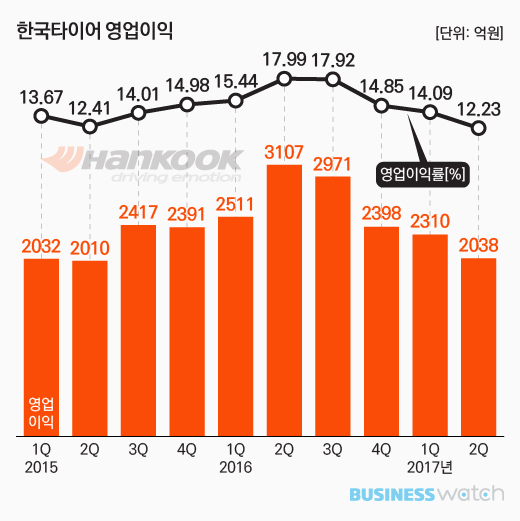

한국타이어는 올해 2분기 매출(연결기준) 1조6700억원을 기록했다고 8일 밝혔다. 올 1분기보다는 1.7% 증가하며 올 들어 2분기 연속 증가 추세를 보였다. 지난해 같은 기간에 비해서는 3.5% 감소했다.

수익성이 크게 악화됐다. 영업이익은 2040억원에 머물며 각각 12.3%, 34.3% 축소됐다. 2015년 2분기(2010억원) 이후 최소치다. 증권가 전망치(2200억원)에도 못 미쳤다.

영업이익도 각각 1.9%포인트, 5.8%포인트 빠진 12.2%로 밀려났다. 2015년 이후만 놓고 보더라도 가장 낮은 수준이다.

수익성 부진은 올 들어 원자재 값이 오른 탓이다. 2분기 들어 합성고무 및 천연고무 가격은 1분기에 비해 떨어지기는 했지만 이미 비싸게 산 원료로 제품을 생산한 까닭이다. 지난 4월 제품 평균판매가격(ASP) 인상 효과가 온전히 반영되지 못한 것도 한 몫 했다.

실제 올 2분기 전체 매출에서 매출원가가 차지하는 비중으로 확인할 수 있다. 2분기 65.3%로 1년 전에 비해 5.2%포인트 상승했다.

시장별 매출 추이를 보면, 국내 시장은 전년 동기 대비 8.6% 감소한 2560억원을 기록했다. 완성차 업체의 영업일수 감소 및 판매 부진 영향으로 OE(신차용 타이어) 판매가 줄어든 영향이다.

중국 또한 8.7% 줄어든 2000억원에 머물렀다. 유통안정화와 신규 판매채널 확대로 RE(교체용 타이어) 판매는 늘었다. 하지만 주요 고객사의 부진으로 OE 판매 감소분을 메우지 못했다.

양대 주력시장에서도 유럽은 선전했지만 북미는 부진했다. 유럽 매출은 5290억원으로 2.1% 증가했다. 반면 북미는 4600억원으로 5.7% 감소했다. 시장 수요 둔화로 RE 판매가 줄어든 데서 비롯된다.

경영성과가 전반적으로 부진한 양상을 보인 가운데 고부가 제품 판매 비중 확대 전략이 성과를 보인 것은 위안이다. UHPT(고기능타이어) 매출 비중은 36.9%로 1분기보다 0.2%포인트, 전년에 비해서는 1.7%포인트 상승했다.