한국타이어가 2012년 분할 이후 5년래 가장 저조한 영업실적을 기록했다. 영업이익은 연초 목표로 시장에 제시했던 것에 70%를 겨우 채운 수준. 원료가격이 높아져 매출원가율이 높아졌고, 미국 테네시에 세워 가동을 시작한 생산공장까지 안정을 찾지 못한 게 타격이 됐다.

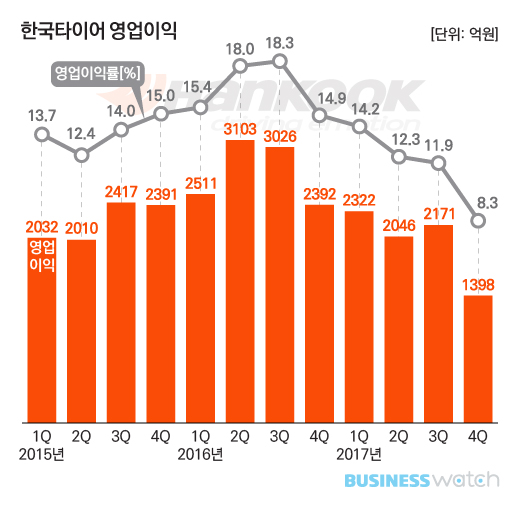

한국타이어는 연결재무제표 기준 작년 영업이익이 7938억원으로 전년 동기 대비 28% 감소한 것으로 잠정집계됐다고 9일 밝혔다. 같은 기간 매출액은 6조8134억원으로 집계됐다. 이는 재작년보다 2.9% 늘어난 것이다.

매출은 소폭 늘었지만 영업이익은 크게 줄면서 영업이익률은 급락했다. 재작년 16.6%에 달했던 것이 작년에는 11.7%로 4.9%포인트 하락했다. 순이익도 6340억원으로 재작년보다 28.3% 감소했다.

한국타이어는 작년 초 연간 매출과 영업이익 목표를 7조2217억원, 1조1016억원으로 잡았다. 기대한 영업이익률은 15.3%였다. 하지만 매출은 5.7%, 영업이익은 28% 못 미쳤고, 영업이익률도 3.6%포인트 하회했다.

한국타이어는 원래 한 몸이었던 지주사 한국타이어월드와이드(존속법인)에서 2012년 9월 분할됐는데, 작년 실적은 그 이후 가장 악화된 것이다. 분할 전까지 포함하면 영업이익 5673억원, 영업이익률 8.7%를 기록했던 2011년 이후 가장 저조하다.

분기별로 살펴 보면 작년 4분기 실적 악화가 가장 심했다. 4분기 매출은 1조6828억원으로 4.5% 늘었지만 영업이익은 1398억원으로 전년동기 대비 41.6% 급감했다. 영업이익률은 8.3%로 역시 분할 이후 가장 낮은 수준으로 떨어졌다.

원가 요인은 상당히 제거됐다. 1분기 톤당 2988달러, 2095달러까지 비용 압박을 키웠던 합성고무(부타디엔러버)와 천연고무 가격은 3분기 이후 각각 1680달러, 1450달러 선으로 낮아졌다.

하지만 하반기 테네시공장에서 손실이 연간 600억원까지 불어난 게 실적 발목을 잡았다. 이 공장은 올해 3분기께가 돼야 손익분기점을 넘길 수 있을 것으로 예상된다.

판매는 국내와 해외가 엇갈린다. 국내시장 매출은 완성차 업체의 부분 파업 등의 이슈로 신차용(OE) 판매가 감소했고 교체용(RE) 시장도 금호타이어, 넥센타이어 등과의 경쟁이 심해지며 판매 약세를 보였다.

반면 중국을 중심으로 유럽, 미국 등지에서는 RE의 경우 고인치 전략상품 판매 비중이 늘어가고 있고, 주요 고객사에도 프리미엄급 OE 제품 납품이 늘었다. 토요타 '캠리', 혼다 '어코드' 등 일본 완성차 기업 장착 물량이 늘어난 게 긍정적인 부분이다.

한국타이어는 올해 경영 목표를 매출 7조4000억원, 영업이익 1조200억원으로 잡았다. 작년 실적에서 매출은 8.6% 영업익은 28.5% 늘린 것이다. 영업이익률 목표는 13.8%다. 작년 매출 중 48.4%를 차지한 17인치 이상 타이어의 매출비중은 올해 50% 이상으로 끌어올릴 계획이다.