'위풍당당' 재계 서열 1위 삼성은 더말할 나위없는 호시절을 보냈다. 최근 5년간 매출은 연평균 1% 늘어나는데 그쳤지만 영업이익은 매년 8%씩 증가했다. 지난해 그룹 전체의 영업이익률은 15%에 달했다. 적어도 수치상으로는 그렇다.

문제는 여기에도 평균의 함정이 녹아있다는 점이다. 모든 계열사가 골고루 잘한 게 아니라 전자사업만 그것도 삼성전자 내 반도체의 힘이 절대적이다. 만약 반도체가 꺾인다면 어떻게 될까?

◇ 삼성전자 없는 삼성이란

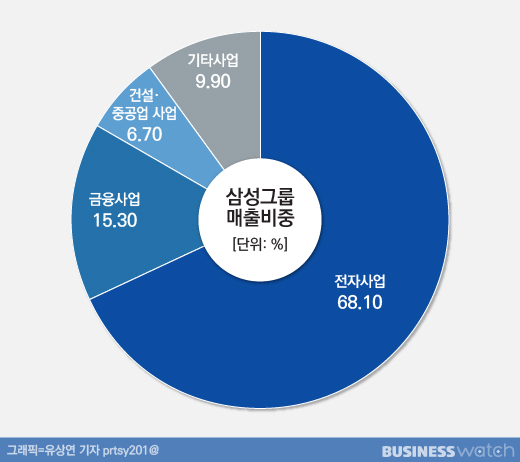

삼성그룹은 금융부문과 비금융부문을 포함해 지난해 총 371조원의 매출을 올렸다. 매출의 대부분은 삼성전자가 포진한 비금융부문에서 나왔다. 전체 매출액의 85%를 비금융부문이, 나머지 15%를 금융부문이 담당했다. 영업이익은 더욱 드라마틱하다. 지난해 삼성그룹 전체 영업이익 59조원 가운데 95%를 비금융부문이 책임졌다.

여기까지는 삼성그룹이 제조업에서 출발했으니 그러려니 할 수 있다. 하지만 하나씩 뜯어보면 비금융부문에서도 상당한 쏠림이 발견된다. 대표적인 게 전자사업, 그 중에서도 삼성전자, 삼성전자에서도 반도체의 비중이 매우 크다는 점이다.

삼성그룹 비금융부문은 ▲삼성전자(삼성디스플레이 포함)·삼성SDI·삼성전기 등 전자사업 ▲삼성중공업·삼성엔지니어링·삼성물산(건설사업부) 등 건설·중공업사업 ▲호텔신라·제일기획 등 기타사업으로 나눌 수 있다.

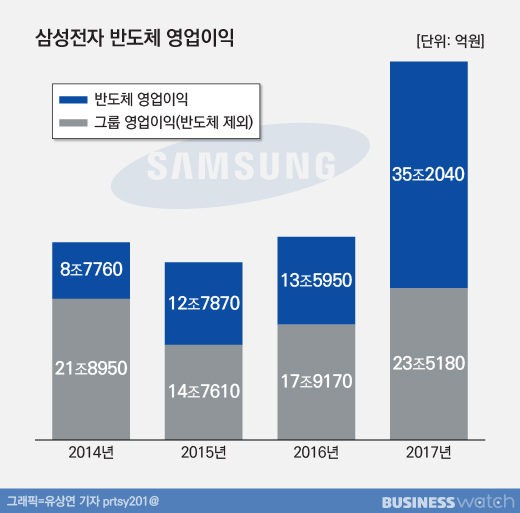

전자사업 매출은 253조원으로 그룹 전체 매출에서 차지하는 비중이 68%를 기록했다. 영업이익은 56조원으로 그룹 전체 영업이익의 92%를 담당했다. 대부분의 성과는 삼성전자(지난해 기준 매출액 240조원, 영업이익 54조원)에서 나왔다. 스마트폰과 디스플레이의 부진에도 불구하고 반도체가 초호황을 맞았기 때문이다. 지난해 반도체 영업이익은 35조원으로 그룹 전체 영업이익의 60%에 달했다.

◇반도체 빼면 이익창출력 ↓

올해는 반도체 독주가 더 심해졌다. 삼성전자는 상반기에 31조원의 영업이익을 올렸는데 이 가운데 76%가 반도체 한곳에서 발생했다. 삼성전자 영업이익에서 반도체가 차지하는 비중은 2016년까지 50% 미만이었으나 지난해 66%로 뛴 데 이어 지금은 반도체 없는 삼성전자를 생각할 수 없는 수준까지 차올랐다.

반면 스마트폰, 가전, 디스플레이 등 나머지 사업부문의 영업이익은 지난해 상반기 10조원에서 올해 상반기는 8조원으로 줄었다. 반도체를 빼면 삼성전자의 이익창출력이 약해지고 있다는 얘기다.

신평사들도 이 점을 눈여겨보고 있다. 한국기업평평가는 "반도체에 대한 그룹 전체의 의존도가 과중하다"고 평가했다. 반도체 덕에 삼성전자 내 다른 사업에 대한 우려가 부각되지 않을 뿐 쏠림현상이 아킬레스건이 될 수 있다는 지적이다.

◇ 취약한 고리 '지배구조'

삼성이 해결해야 할 숙제는 사업 자체에만 있는 게 아니다. 지배구조 문제가 태풍의 눈처럼 자리잡고 있어서다. 현재로서는 뾰족한 수를 찾기 힘든, 한마디로 '노답'이다.

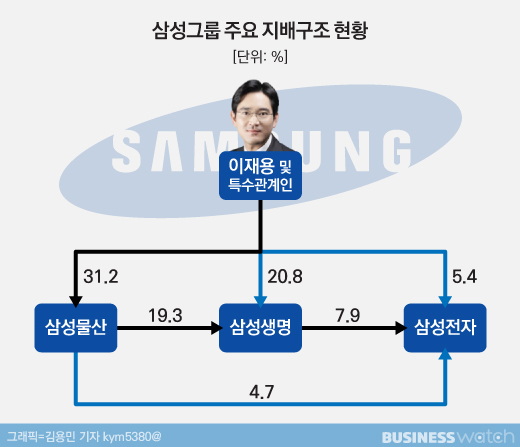

삼성의 지배구조는 이재용 부회장→삼성물산→삼성생명→삼성전자로 이어지는 출자구조다. 이어 삼성전자가 또다른 전자 계열사, 삼성생명이 대부분의 금융계열사를 지배하고 있는 게 대강의 얼개다.

한데, 주력 중의 주력 삼성전자에 대한 지배기반은 안정적이지 못하다. 이 부회장이 계열사를 통해 간접 지배하는 형태를 취하고 있으면서도 대주주 지분이 19.4%에 머물고 있다. 이 부회장이 직접 보유한 지분이라고 해봐야 0.65%에 불과하다.

사모펀드인 엘리엇이 2015년 9월 옛 제일모직과 옛 삼성물산 합병과정에 등장해 어깃장을 놓은 것도 삼성그룹, 더 정확히는 삼성전자의 취약한 고리가 무엇인지 파악했기에 가능했다. 삼성전자를 흔들려면 삼성물산이나 삼성생명을 건드리면 된다. 게다가 엘리엇이 물러간 지금은 정부와 국회가 압박의 수위를 높이고 있다.

당장 눈앞에 들이댄 칼은 보험업법이다. 현재 삼성전자의 최대주주인 삼성생명은 취득원가 기준 5690억원어치의 삼성전자 주식(지분율 7.92%)을 보유하고 있다. 이를 시장가격(시가)으로 바꾸도록 보험업법을 개정하면 삼성생명은 삼성전자 지분 대부분을 내다팔아야 할 처지에 놓이게 된다. 삼성생명이 보유한 삼성전자 주식의 시가가 24조원에 달해 보험사의 계열사 증권 보유한도(총자산의 3% 이내, 삼성생명의 경우 6월말 현재 7조7000억원)를 훌쩍 뛰어넘기 때문이다.

이 지분을 사줄 주체로 삼성물산이 거론되지만 그럴만한 여력이 없다는 게 문제다. 현재 삼성물산의 현금성자산은 3조원에 불과하다. 이 돈을 모조리 쏟아부어도 시가총액 300조원의 삼성전자의 지분 1%밖에 살 수 없다.

◇ 삼성물산은 감당할 수 있을까

설사 삼성물산이 가까스로 돈을 끌어모아 삼성전자 주식을 사더라도 총자산이 37조원인 삼성물산은 강제로 지주회사로 전환되는 문제에 맞닥뜨릴 수 있다. 삼성물산은 이미 삼성전자 지분 4.65%를 보유한 2대 주주다. 시가로 따지면 14조원어치의 삼성전자 주식을 갖고 있다.

이 상황에서 삼성생명이 보유한 삼성전자 주식 딱 2%만 삼성물산이 사들이면 삼성전자의 최대주주가 삼성생명(7.92%→5.92%)에서 삼성물산(4.65%→6.65%)으로 바뀐다. 김상조 공정거래위원장이 삼성 지배구조 문제의 해법으로 제시하는 방안이기도 하다.

하지만 현행 공정거래법은 자회사의 지분가치가 회사 총자산의 50%를 넘으면 지주회사로 강제 전환토록 하고 있다. 이미 삼성물산은 삼성바이오로직스의 주식 9000원억(장부가 기준, 시가 12조원)어치를 보유한 최대주주다. 여기에 삼성전자 주식 20조원(14조원+6조원)어치가 더해지면 삼성물산의 자회사 지분가치는 단숨에 총자산의 50%를 넘게 된다.

이렇게 되면 일반지주회사의 금융자회사 보유금지 규정에 따라 삼성물산은 삼성생명의 지분(19.34%)을 팔아야 한다. 금융부문에 대한 삼성물산의 지배력이 약해지는 것이다.

문제는 여기서 끝나지 않는다. 공정거래법은 지주회사가 자회사의 지분을 20% 이상(상장사 기준) 보유토록 규정하고 있다. 이 조건을 충족시키려면 삼성물산은 수십조원을 들여 삼성전자 주식을 사들여야 한다. 막대한 돈을 사업확대에 쓰는 것도 아니고 단지 지금의 지배력을 유지하는데 쓴다면 주주들의 반발을 피하기 어렵다. 신평사들도 삼성그룹의 지배구조 개편 과정에서 주력 계열사의 자금부담이 확대될 가능성에 촉각을 기울이고 있다.

삼성그룹으로선 정부의 지배구조 개편 압박에 따르기도 어렵고 버티기도 어려운 선택지를 강요받고 있는 셈이다. 게다가 공정위는 최근 지주회사의 자회사 지분율 요건을 현행 20%에서 30%로 강화하는 내용을 포함한 공정거래법 전부개정안을 입법예고했다. 말 그대로 '산넘어 산'이다. 한기평은 "삼성그룹의 지배구조 개편방안은 어떤 방식도 쉽지 않다"며 "감독당국의 전방위적 압박으로 확실한 대책이 없는 상황"이라고 진단했다.