태양광 발전 기초 원료인 폴리실리콘 업황이 지난해 암흑기를 맞았다. 태양광 수요 감소와 공급 과잉이 복합적으로 작용한 결과다. 지난 2010~2013년 태양광 발전 소재 업체들의 공급과잉으로 촉발된 '1차 구조조정'에 이어 '2차 구조조정' 시기가 올지도 모른다는 위기감이 커지고 있다. 폴리실리콘 업계의 주요 이슈를 점검했다. [편집자]

태양광 발전은 폴리실리콘으로부터 시작된다. 폴리실리콘을 녹여 동그랗게 만들면 잉곳, 이 잉곳을 얇게 자르면 웨이퍼가 된다. 웨이퍼에 전극선을 붙여 전기가 흐르면 태양전지인 셀이 되며 이를 다시 여러 개 붙이면 모듈로 바뀐다. 모듈을 다시 이어 붙이면 태양광 발전이 완성된다.

폴리실리콘은 공급체인 최하단에 위치한 만큼 태양광 발전 업황에 매우 민감하다. 태양광 발전 사업이 잘나가면 폴리실리콘 수요가 늘어 가격이 오르지만 그 반대면 값이 맥을 못춘다.

◇ 수요, 공급 모두 '총체적 난국'

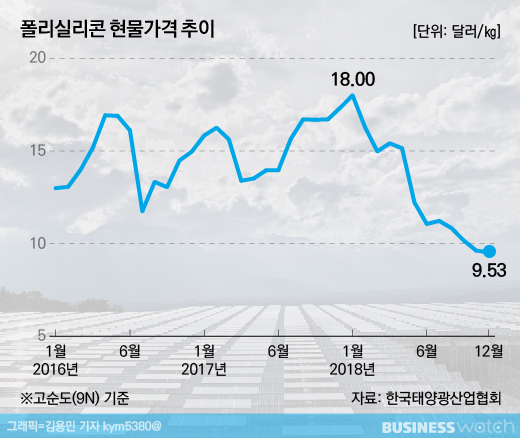

폴리실리콘 가격은 지난해 속절없이 떨어졌다. 한국태양광산업협회에 따르면 지난해말 제품 현물 가격은 ㎏당 9.53달러로 연초와 비교해 반토막 났다. 지난 2016년 하반기부터 이어진 가격 오름세가 한 해 만에 마무리 됐다.

폴리실리콘은 그간 2010~2013년 동안 진행된 태양광 산업 1차 구조조정기의 후유증을 겪고 있었다. 지난 2010년 당시 ㎏당 80달러를 넘었지만 중국 업체들이 대거 시장에 진출하며 2013년 이후 20달러대를 밑돌았다. 그러다 2016년 하반기 이후 가격이 반등할 기미를 보이다가 지난해 재차 고꾸라졌다.

문제는 가격 약세가 만성화될 수 있다는 점이다. 현물 가격은 도·소매상이 업체들에 소량의 제품을 판매할 때 책정하는 가격이다. 폴리실리콘 제조사들이 대형 거래처에 제품을 납품할 때 매기는 고정거래가격에도 영향을 주는 선행 지표다.

가장 큰 이유는 태양광 산업 부진 때문이다. 지난해부터 세계 태양광 시장 1·2위인 중국과 미국에서 태양광 발전 산업에 규제를 가하기 시작했다.

중국 정부는 신규 태양광 프로젝트에 대한 보조금을 kWh당 0.05위안 줄이고 신규 프로젝트를 제한하는 조치를 지난해 5월 내놨다. 미국은 국내산업 보호를 위해 수입 태양광 셀과 모듈에 지난해 1월부터 30%의 관세를 부과하는 '세이프 가드' 조치를 실시했다.

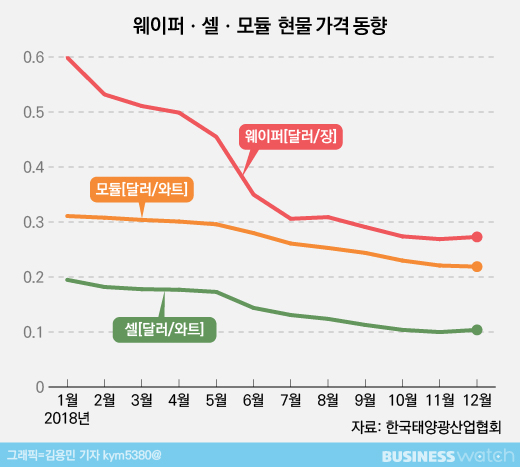

그 여파는 태양광 연관 산업에 '직격탄'으로 작용했다. 폴리실리콘 전방 제품인 웨이퍼, 셀, 모듈 가격은 지난 1년간 최소 30% 이상 떨어졌다. 고객사에서 가격 인하를 요구해 폴리실리콘 공급처에서 제품 가격을 내릴 수 밖에 없는 상황이다.

전방사업이 부진하자 한화그룹은 지난 2년 동안 잉곳, 웨이퍼 사업에서 철수했다. 한화는 과거 태양광 산업 수직 계열화를 완성한 바 있다. 현재 한화케미칼이 폴리실리콘을 만들고 한화큐셀앤드첨단소재가 셀과 모듈을 생산한다.

글로벌 업체들이 시장에 대거 참여하며 발생한 '공급과잉'도 폴리실리콘 가격 하락을 부채질하고 있다.

태양광 업계 관계자는 "셀, 모듈을 생산하던 업체들이 수직 계열화를 목표로 폴리실리콘까지 영역을 확대하고 있다"며 "설비가 증설되면서 새로운 시장 참여자들이 생겨 지난해 경쟁이 격화됐다"고 말했다.

◇ OCI, 한화케미칼 '어쩌나'

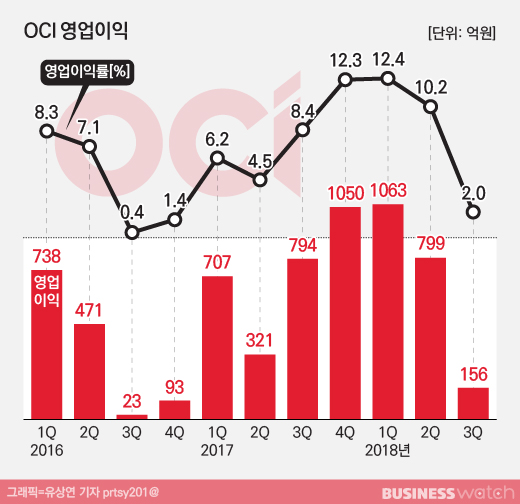

폴리실리콘 생산 업체들의 수익성에도 '빨간불'이 들어왔다. 증권정보업체 에프앤가이드에 따르면 OCI의 작년 4분기 매출(연결기준)은 7358억원, 영업이익은 72억원으로 전년동기대비 각각 13.69%, 92.9% 감소할 전망이다.

전망치 대로라면 OCI는 지난해 매분기마다 실적이 악화되는 셈이다. OCI의 지난해 연간 영업이익은 2111억원으로 1년전(2844억원)에 비해 25.8% 줄어들 것으로 증권사들은 추정하고 있다.

OCI는 폴리실리콘 수익성 악화로 모든 직원을 대상으로 지난해말 희망퇴직을 접수했다. OCI가 희망퇴직을 접수한 건 1446억원의 영업손실을 기록한 2015년 이후 처음이다.

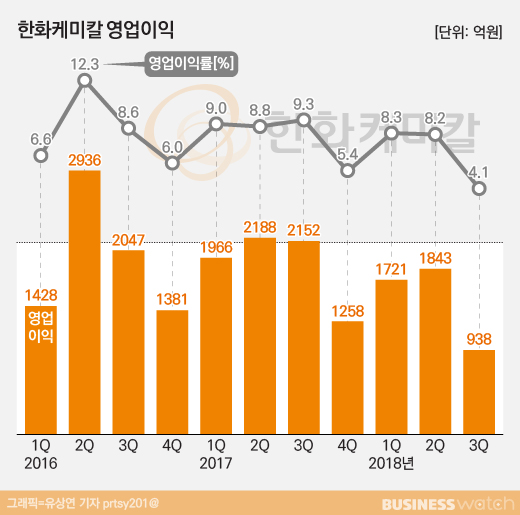

한화케미칼의 지난해 4분기 매출과 영업이익은 각각 2조2932억원, 600억원에 이를 전망이다. 전년동기대비 매출과 영업이익 감소폭은 각각 2.5%, 52.3%에 이를 것으로 보인다. 이 경우 회사의 연간 영업이익은 5195억원으로 전년 대비 31.3% 감소할 전망이다.

손영주 교보증권 연구원은 "폴리실리콘 증설 유입분에 따른 고객사 단가 인하 압력이 증가해 제품 가격 회복이 쉽지 않을 것"이라고 전망했다.