2013년 말, KB금융지주는 정부가 우리금융 민영화의 일환으로 매각을 추진한 우리투자증권(현 NH투자증권) 인수전에 뛰어들었다. 하지만 1조원을 써낸 농협금융지주에 고배를 마셨다.

2년 뒤인 올해, KB금융은 2조원대의 대우증권 인수전에 출사표를 던졌다. 1조원이 넘는 수업료가 뼈아프지만 은행 중심의 수익 구조를 뜯어고쳐야 하는 KB금융으로서는 더는 선택의 여지가 없다.

한국금융지주, 미래에셋증권 등 경쟁사들에 비해 돈이 넘쳐나는 KB금융이지만 넘어야 할 산도 없지 않다. 녹록지 않은 이사회는 KB금융이 결코 무시할 수 없는 뛰어넘어야 할 큰 벽이다.

◇ 비은행 강화 ‘마지막 기회’

| |

|

대우증권 인수전에 임하는 각오가 남다를 수 밖에 없는 KB금융은 지난 8월 말 정부의 매각 방침 이전부터 대우증권에 대한 관심을 공공연하게 밝혀왔다. KB금융 입장에서는 비은행 부문을 강화해 안정적인 포트폴리오를 구축할 사실상의 마지막 기회라는 점에서 더욱 절실하다.

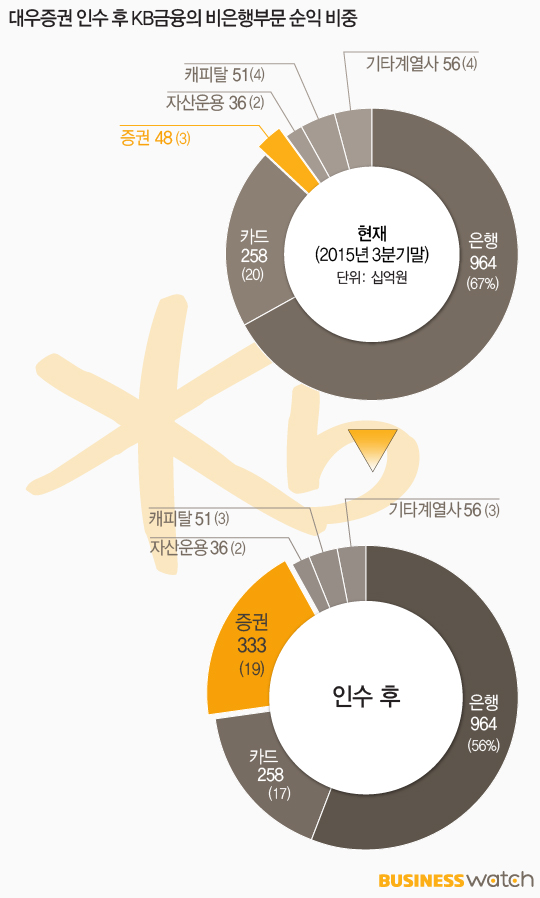

KB금융이 경쟁금융지주인 신한금융보다 뒤처지는 가장 큰 이유 중 하나도 빈약한 비은행 부문을 꼽을 수 있는데, 올해 1~3분기만 보더라도 KB금융의 비은행 부문 순이익 비중은 33%(4760억원)로 신한금융지주의 41%(8740억원)에 상당히 밀린다.

지난달 20일 일본계 금융그룹 오릭스의 인수 포기로 현대증권이 다시 매물로 나올 가능성이 있지만 불확실성에 쌓여있고, 대우증권과 현대증권의 외형(6월 말 연결자기자본 4조300억원 vs 3조2000억원)이나 수익(올 상반기 순이익 2290억원 vs 1710억원) 등의 측면에서 대우증권에 비해 매력도가 떨어진다.

사실 현대증권 역시 대형사지만 주식위탁매매 비중이 높은 까닭에 안정된 포트폴리오의 금융지주 구축하려는 KB금융지주는 물론 글로벌 IB로의 도약을 꿈꾸는 한국금융지주나 미래에셋증권에게는 대우증권이 가장 입맛에 맛는다고 할 수 있다.

KB금융은 2008년 3월 인수한 KB투자증권(옛 한누리투자증권)을 증권 자회사로 두고 있지만 올 6월 말 현재 자기자본(6100억원) 기준 증권업계 18위의 중소형 증권사에 불과하다. 대우증권 인수에 성공할 경우에는 단숨에 1위(자기자본 4조9100억원)로 치고 올라갈 수 있다.

뿐만 아니다. 대우증권이 올들어 9월까지 벌어들인 연결순이익 2850억원은 KB금융 비은행 자회사 중 가장 덩치가 큰 KB국민카드의 2849억원과 맞먹는 것으로 KB금융의 순익(1조3800억원)의 20.7%를 차지한다.

이런 맥락에서 KB금융의 대우증권 인수 의지는 남다를 수 밖에 없다. 윤종규 KB금융지주 회장은 지난해 11월 주주총회에서 회장 선임 직후 “웰스매니지먼트 측면에서 증권부문을 강화하는 게 중요하다”며 비은행 강화 필요성을 강조하기도 했다.

◇ 통 큰 베팅 용인할 지 미지수

KB금융지주는 자금력이 가장 막강하다는 평을 듣고 있다. 유력 인수 후보들의 산술적 자본력을 따져보면 KB금융은 월등하다. 자기자본이 28조원(6월 말 연결 기준)에 달한다. 금융회사의 재무건전성지표 중 하나인 이중레버리지비율(자회사출자총액/자기자본)을 해치지 않는 범위에서 출자 여력도 충분하다.

KB금융의 이중레버리지비율은 6월 말 현재 105.1%로 신한금융지주 120.7%, 하나금융지주 123.4% 보다 여유가 있는 편이다. 따라서 업계에서는 KB국민은행과 KB국민카드 등 주력 자회사들의 배당금과 회사채 발행 등을 통해 대략 4조원 안팎의 실탄 확보가 가능할 것으로 보고 있다.

반면 한국금융지주는 연결 자기자본이 3조1000억원, 미래에셋증권의 경우 현 2조4800억원에서 9561억원의 주주배정 유상증자에 성공하고 뒤이은 30% 무상증자까지를 감한해도 3조5700억원에 머무른다.

하지만 KB금융도 아킬레스건이 없지 않다. 인수합병(M&A)에서 잇따라 실패한 강한 ‘트라우마’가 있다는 점이다. KB금융은 강정원 전 행장 때인 2008년 카자흐스탄 센터크레디트은행(BCC)을 인수했다가 금융위기의 직격탄을 맞아 이후 6년간 1조원에 가까운 투자손실을 봤다.

국내 M&A에서도 2006년 강 전 행장 때 외환은행 인수 본계약까지 체결했지만 결국 무산됐다. 어윤대 전 KB금융 회장 시절인 2012년에는 ING생명 인수를 추진했으나 쓴맛을 봤다. 임영록 전 회장은 2014년 초 우리투자증권(현 NH투자증권) 인수전에서 고배를 마셨다. 이후 가까스로 성공한 게 지난해 말 LIG손보(현 KB손보) 인수였다.

아울러 이사회도 넘어야할 벽이다. 실제로 어윤대 전 회장이 포트폴리오 다각화 차원에서 뚝심있게 추진했던 ING생명 인수전은 이사회의 반대에 막혀 접어야 했던 케이스다. 당시 어 전 회장은 사외이사들과 극심한 갈등을 보이기도 했다. KB금융의 보수적인 사외이사들이 파격적인 인수가격을 쓰는 데 순순히 동의할지는 미지수라는 뜻이다.