임플란트 상장사인 오스템임플란트와 덴티움, 디오 등 3개사가 모두 올해 3분기 실적을 발표했다.

하지만 같은 임플란트 기업인데도 객관적인 실적 비교가 쉽지 않다는 지적이 나온다. 회계 처리 기준이 여전히 제각각이어서 왜곡이 발생할 수 있어서다.

실제로 덴티움과 디오의 경우 선수금을 미리 매출에 반영하는 관행을 그대로 고수하고 있어 투자자들의 오해를 살 수 있다는 우려가 나온다. 지난해 기준으로 매출이 수백억원씩 오락가락할 수 있는 규모다.

◇ 매출은 늘었지만 영업이익은 부진

임플란트 3사 모두 올해 3분기 매출이 늘었다. 국내 시장의 성장과 함께 해외 시장으로 입지를 넓힌 덕분이다. 다만 이 과정에서 일회성 비용이 늘면서 영업이익은 기대에 못 미쳤다.

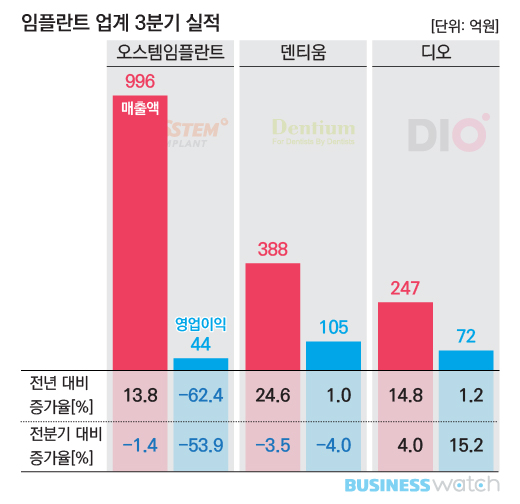

오스템임플란트의 3분기 매출은 996억원으로 지난해 3분기보다 13.8% 증가했다. 해외 매출이 543억원에 달하면서 외형 성장을 이끌었다. 주력 시장인 중국에서 고성장을 이어갔고, 유럽과 아시아 국가에서도 성과를 냈다. 반면 영업이익은 62.4%나 줄어든 44억원에 그쳤다. 해외법인의 부실채권 대손상각과 함께 인력 충원으로 인건비도 늘어난 탓이다.

2위사인 덴티움의 3분기 매출은 24.6% 늘어난 388억원을 기록했다. 해외 매출은 47.3%나 늘어난 269억원에 달했다. 영업이익은 105억원으로 1% 늘어나는 데 그쳤다. 경상개발비와 광고비는 물론 인력 충원에 따라 인건비도 늘었기 때문이다.

3위사인 디오의 3분기 매출은 247억원으로 14.8% 증가했다. 스텐트 사업에서 철수했지만 이란 조인트벤처(JV)를 중심으로 해외 매출이 많이 늘었다. 해외 조인트벤처 설립에 따른 인건비 증가로 영업이익은 12.3% 감소한 72억원에 머물렀다.

◇ 회계 기준 여전히 제각각…실적 왜곡

하지만 3사의 실적을 객관적으로 비교하긴 어렵다는 지적이 나온다. 발표 내용만 보면 매출은 오스템임플란트가 독보적인 1위를 유지했다. 영업이익은 2위사인 덴티움이 가장 많았고, 3위사인 디오가 두 번째로 많았다.

하지만 3사의 실적을 객관적으로 비교하긴 어렵다는 지적이 나온다. 발표 내용만 보면 매출은 오스템임플란트가 독보적인 1위를 유지했다. 영업이익은 2위사인 덴티움이 가장 많았고, 3위사인 디오가 두 번째로 많았다.

이를 근거로 일부 증권사는 덴티움이 임플란트 업계 1위로 올라섰다는 분석을 내놓기도 했다. 문제는 임플란트 3사의 회계 처리 방식이 여전히 통일되지 않은 탓에 단순 수치 비교는 무리가 있다는 점이다.

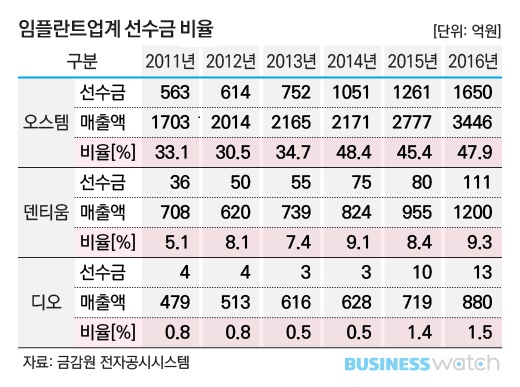

임플란트 회사는 보통 거래처인 치과와 공급 계약을 하면 금융회사를 통해 대금을 먼저 받고, 치과는 나중에 금융회사에 그 대금을 할부로 상환하는 구조다. 임플란트 회사가 일단 판매 대금을 받은 상황에서 치과가 아직 제품 출고를 요청하지 않은 미출고 잔액을 선수금이라 한다. 그런데 이 선수금을 미리 매출로 잡는 비율이 여전히 제각각이다.

금융감독원 전자공시시스템에 따르면 지난해 기준으로 오스템임플란트의 선수금은 매출의 47.9%로 집계됐다. 선수금을 부채로 쌓아두고, 주문이 들어올 때마다 매출을 인식하는 구조다. 반면 덴티움과 디오는 각각 9.3%, 1.5%에 불과했다. 선수금을 미리 매출에 반영하는 경우가 그만큼 많았다는 얘기다.

결국 선수금의 회계 처리 방식에 따라 매출은 물론 영업이익 차이가 벌어질 수밖에 없다. 실제로 오스템임플란트가 덴티움이나 디오처럼 회계를 처리하면 지난해 매출이 3446억원에서 적게는 1200억원, 많게는 1500억원까지 더 늘어난다. 반대의 경우엔 덴티움이나 디오의 매출이 수백억원씩 줄어들게 된다.

증권업계 관계자는 "회계 기준을 통일하지 않으면 3사의 실적이 계속 왜곡될 수밖에 없고, 실적이 기본이 되는 주가나 기업가치 평가는 물론 영업 현장에서도 형평성 문제가 제기될 수 있다"고 지적했다.