렌터카 업계 3위 AJ렌터카를 품에 안은 SK네트웍스를 향한 투자자의 관심이 높아지고 있다. 인수 효과로 렌트카 시장 점유율이 급격히 확대되면서 SK네트웍스의 실적이 반등할 것으로 예상, 주가도 모처럼 힘을 받고 있다.

SK네트웍스는 AJ네트웍스로부터 AJ렌터카 주식 935만3660주(42.24%) 매입을 지난 2일 완료했다. 투입한 현금은 예상 금액인 3000억원에 살짝 못 미친 2958억원이다. 작년 9월 지분 인수를 공식화한 이후 약 3개월만에 인수를 마무리한 것이다.

증권가에선 SK네트웍스의 AJ렌터카 인수로 렌터카 시장이 재편될 것으로 보고 있다. 작년 9월 말 기준 SK네트웍스와 AJ렌터카 시장 점유율은 각각 12%와 10%, 이를 단순 합산하면 전체 점유율은 22%로 훌쩍 커지게 된다. 그동안 점유율 24%를 기록하며 압도적인 1위 자리를 지키던 롯데렌터카와 어깨를 나란히 하는 셈이다.

우선 AJ렌터카는 SK그룹에 편입되면서 공격적인 사업 확장이 가능해질 전망이다. SK그룹 계열사들이 막강한 자본 체력을 바탕으로 렌터카 사업에 힘을 넣어줄 것으로 예상되기 때문이다.

이에 대해 신한금융투자는 "렌터카 업계는 지난 몇년 동안 높은 외형 성장에도 불구하고 경쟁 심화로 수익성이 악화돼 왔다"며 "이제는 경쟁 완화를 통해 수익성 개선 노력이 필요한 시점"이라고 설명했다. 하이투자증권은 "업체간 경쟁강도가 완화될 수 있는 환경이 조성돼 향후 수익성 개선의 발판이 마련될 것"으로 내다봤다.

아울러 한국신용평가는 SK그룹 계열사 지원이 고려되는 점을 들어 AJ렌터카의 신용등급 상향 조정에 긍정적인 영향을 줄 것이란 분석을 내놓기도 했다. 신용등급이 올라가면 자금 조달 비용이 낮아져 자연스럽게 수익성이 높아질 수 있다.

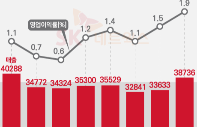

올해부터 AJ렌터카를 연결 자회사로 편입하는 SK네트웍스 입장에선 AJ렌터카 실적이 확대되면 지분법 이익이 늘어날 수 있다. 실제로 증권정보 사이트 FN가이드가 집계한 SK네트웍스의 연결기준 올해 영업이익 전망치는 1843억원으로 전년 잠정치 1319억원보다 40% 가량 확대될 전망이다. 2011년 3460억원을 정점으로 매년 전년대비 감소세를 이어오던 영업이익이 무려 8년만에 반등할 것이란 얘기다.

주가도 꿈틀대고 있다. 3일 SK네트웍스 주가는 전 거래일 보다 6% 가량 오른 5490원으로 마감했다. 주가가 5400원대를 회복한 것은 지난해 10월 이후 석 달만이다.

허민호 신한금융투자 연구원은 "SK네트웍스의 AJ렌터카 인수 효과는 2020년 이후 본격화될 것"이라고 내다보면서 "SK네트웍스의 주가 목표도 충분히 재평가될 수 있다"고 말했다. 하나금융투자는 SK네트웍스의 목표주가를 15% 상향 조정한 7500원으로 제시하며 투자의견 'BUY(매수)'를 유지했다.

한편 최신원 SK네트웍스 회장은 올 초 신년사에서 "AJ렌터카와 통합 시너지를 극대화해야 한다"며 강한 기대감을 드러내기도 했다.