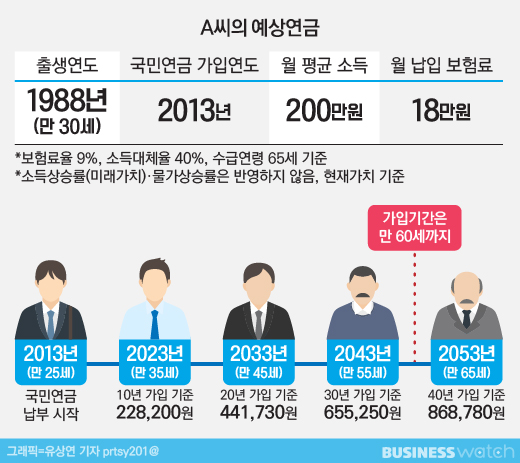

직장생활 5년차 대리로 일하고 있는 1988년생 A씨는 현재 5년째 국민연금을 납부하고 있다. 소득은 200만원으로 매월 18만원의 보험료를 납부한다. 절반은 회사가 내기 때문에 A씨의 실질적인 보험료는 9만원이다.

A씨가 200만원의 소득을 35년간 유지하며 보험료를 납부한다면 만 65세가 되는 2053년부터 매월 86만8780원(현재가치 기준, 소득상승률 및 물가상승률 미반영)의 연금을 받을 수 있다.

문제는 4차 재정계산을 통해 국민연금 기금고갈 시기가 2057년으로 종전보다 3년 앞당겨질 것이라는 분석이 나오면서 과연 A씨와 같은 현재의 연금보험료 납부자가 향후 연금을 제대로 받을 수 있겠냐는 의구심이 불거지는 상황이다.

기금이 2057년에 고갈된다는 것은 현 제도에 변화를 주지않고 그대로 유지되는 경우를 상정한 것인데 이런 상황을 막기위해 5년마다 재정계산을 하고, 장기적으로 국민연금 재정이 균형을 유지할 수 있게 급여수준과 보험료를 조정한다.

결국 연금을 아예 못받진 않더라도 내야할 돈을 더 내야하거나 나중에 받을 돈을 덜 받는 방안이 나올 수밖에 없다. 여기서 중요한 개념이 보험료율(내야할 돈)과 소득대체율(나중에 받을 돈)이다. 국민연금을 얘기할 때 빠질 수 없는 이 두 용어가 그동안 어떻게 바뀌어왔고 쟁점은 무엇인지 살펴봤다.

◇ 실질소득대체율 더 낮아…받던 월급의 24% 수준

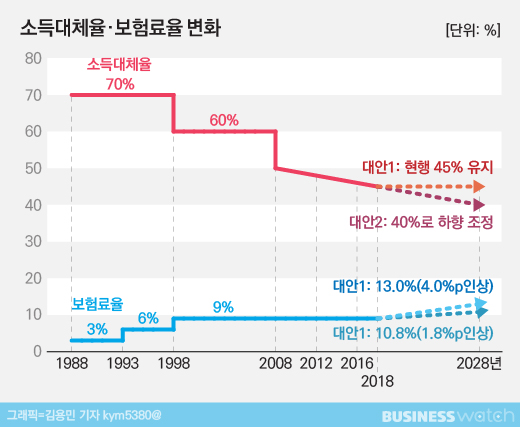

2018년 기준 국민연금 소득대체율은 45%다. 자신의 평균 월급의 45%에 해당하는 연금을 매월 받을 수 있다는 의미다.

1988년 국민연금 도입 당시 소득대체율은 70%에서 출발했으나 재정안정을 위해 1998년과 2007년 두 차례에 걸쳐 각각 10% 포인트씩 낮췄다. 또 2008년부터 매년 0.5%포인트씩 단계적으로 인하하는 방안도 현재 진행 중이다. 이에따라 추가적인 제도 개선이 없다면 올해 45%인 소득대체율은 매년 0.5% 포인트씩 더 낮아져 2028년 40%가 된다.

그나마 40%의 소득대체율을 적용받으려면 납부기간 40년을 채워야 한다. 하지만 현재까지 가입자가 40%의 소득대체율로 온전히 연금으로 받은 경우는 없다. 국민연금 도입이 40년이 되지 않았기 때문이다.

감사원이 지난해 발표한 '고령사회 대비 노후소득보장체계 성과분석 보고서'에 따르면 국민연금 가입자들의 실질소득대체율은 23.98%(가입기간은 평균 23.81년) 수준이었다. 실질소득대체율을 고려하면 월 평균 소득이 200만원인 사람이 받을 수 있는 연금은 48만원인 셈이다. 용돈연금이란 소리가 괜한 말이 아니다.

그렇다고 현재 연금보험료를 내는 가입자가 40년 가입기간을 모두 채우리란 보장도 없다. 취업 시기는 점점 늦어져 20대 후반을 넘어섰고, 은퇴는 빨라지는 상황에서 40년간 지속적인 보험료 납부는 현실적으로 어렵다.

◇ 내야할 돈과 받을 돈…뭘 수술해야 하나

그렇다고 소득대체율을 40%까지 점진적으로 낮추면서 보험료율도 10년간 단계적으로 4%포인트 인상하는 방안도 당장 내야할 돈의 부담은 덜지만 나중에 받을 돈도 줄어든다는 점에서 역시 고민이 많아질 선택이다.

어떤 방안이든 보험료율을 1.8%~4%포인트 인상하게 되면 내야할 돈이 지금보다 늘어난다. 최소 1.8%포인트 인상된다 해도 연금가입자와 회사가 각각 1만8000원(월 소득 200만원·직장가입자 기준)을 더 부담해야한다. 가입자와 사업장 주머니에서 모두 돈을 가져와야 하는 만큼 사회적 합의가 필수적이다.