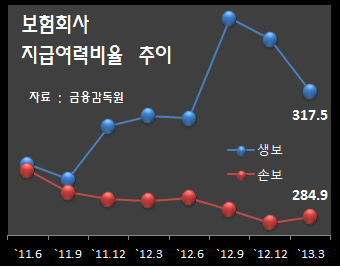

금융감독원은 30일 지난 3월 말 현재 보험회사의 지급여력(RBC)비율이 307.8%로 전 분기(315.6%) 대비 7.8%포인트 하락했다고 밝혔다. 손해보험사의 RBC비율은 284.9%로 전 분기(284.9%)보다 1.5%포인트 상승했으나, 생보사는 317.5%로 전 분기(331.1%)에서 13.6%포인트 하락했다.

들어 온 보험료를 채권으로 많이 운용하는 생보사의 충격이 컸다. 금리 하락에 따른 영향을 직접 받았다는 얘기다. 금리가 떨어지면서 매도가능증권평가이익 증가(+2조 114억 원)하고 당기순익(6777억 원)과 합쳐 가용자본(+2조 6223억 원, ↑4.5%)이 증가했으나, 금리역마진위험액 및 변액보험 보증위험액 증가에 따른 요구자본(+1조 6213억 원, ↑9.3%)이 상대적으로 많이 증가해 RBC비율이 하락했다.

손보사는 금리역마진위험액으로 요구자본(+1576억 원, ↑1.9%)이 조금 증가했지만, 금리하락에 따른 매도가능증권평가이익 증가(+8390억 원)과 당기순익(4708억 원) 등으로 가용자본(+5063억 원, ↑2.1%) 상대적으로 많이 증가해 RBC비율은 소폭 증가했다. 손보사의 RBC비율이 소폭 상승했는데도 제도 시행 후 최대의 하락폭 기록은 그만큼 생보사의 충격이 컸음을 보여준다.

현대하이카(140.2%)가 감독 당국의 권고기준에 미달했고, 한화손해(155.2%)와 에르고다음(156.6%)이 위험 수준에 도달했다. 우리아비바(187.1%) KDB생명(182.1%) KB생명(160.2%) 카디프생명(194.1%) 메리츠화재(183.1%) 롯데손해(186.5%) 흥국화재(191.3%) LIG손보(177.0%) 악사손해(194.7%) 등 9개사도 긴장을 늦추기 어려운 상황이다.

앞으로도 문제다. 지난 3월 말 기준 보험사의 총자산 대비 채권(매도가능) 보유비중이 49.1%로 높아 금리가 다시 오르면(채권 가격 하락) 평가손실 발생 가능성이 있다. 금감원은 “최근의 급격한 채권금리 상승으로 평가손실 발생으로 단기적으로 보험회사의 RBC비율이 하락할 것”이라고 경고했다. 지난 3월 말 2.58%였던 국고채 5년 물 금리는 6월 24일 현재 3.43%까지 올랐다.