금융위가 “일대일(1:1) 맞춤 금융상품 취지에 맞게 특정금전신탁을 운용하라”는 이유도 여기에 있다. 이처럼 위험이 있는 투자상품인데, 일반 국민에겐 은행 예금상품처럼 팔려나갔다는 반성이다. 이 말은 금융상품의 불완전 판매라는 측면에서 맞는 말이고, 그래서 ‘상품 취지에 맞는 특정금전신탁 판매’라는 명분을 부정하긴 힘들다.

하지만 한가지 고민은 있다. 금융위의 계획대로만 하기엔 이 상품이 자금조달시장에서 이미 구축한 기능을 대체할 만한 수단이 보이지 않는다. 특정금전신탁을 통해 기업에 흘러들어 간 자금이 기업의 자금 숨통을 틔어 왔다는 점도 부인하기 어렵다. 이 자금 파이프가 막히면 기업의 자금난은 심해질 수밖에 없다.

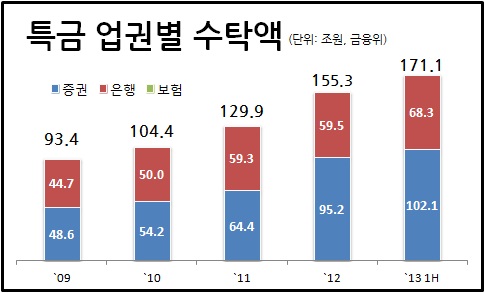

◇ 171조 원에 이르는 특정금전신탁

건설 경기 악화로 어려움을 겪고 있는 건설회사에 또 하나의 근심거리를 안겨줄 수도 있다. 동양그룹 사태에서도 봤듯이 특정금전신탁에 편입한 기업어음(CP)은 은행 등 1금융권으로부터 외면받은 기업들이 고금리를 제시하며 단기로 발행한 것이 상당수에 이르는 게 현실이다.

금융위가 말한 것처럼 특정금전신탁은 2005년부터 전에 없던 성장세를 탔다. 이유는 간단하다. 불특정금전신탁이 없어진 영향이 크다. 여기에 하나 더 주목할 것이 있다. 이제는 금융권에서 사라진 부동산 개발신탁이다. 지금은 이를 부동산 신탁회사에서만 취급한다.

◇ 개발신탁의 향기를 품다

개발신탁의 역사는 깊다. 우리나라의 신탁업무는 1940년대부터 있었다. 1969년엔 신탁전문은행(한국신탁은행)이 만들어졌다. 이것이 1976년 서울은행과 합병해 서울신탁은행이 되고, 1995년에 상호를 서울은행으로 변경했다. 하나은행이 이 서울은행(옛 서울신탁은행)인수•합병해 덩치를 키웠다.

처음엔 개발신탁을 주로 하는 전문은행으로 출발했다. 이것이 1983년 모든 은행에서 신탁업무를 겸영할 수 있게 됐다. 자연스럽게 은행들은 개발신탁에 열을 올렸다. 정부도 나쁜 선택이 아니었다. 부동산 개발을 통한 경기부양 목표를 측면 지원하기 위해 1금융권을 직접 동원할 수 있게 되니 굳이 마다할 이유가 없다.

1990년대까지 개발신탁은 정부의 건설경기 부양과 맞물려 건설사와 은행 모두에게 이득을 가져다줬다. 건설회사들은 1금융권의 개발신탁을 통해 자금을 충분히 끌어다 쓸 수 있었다. 여기저기 개발 붐이 일면서 부동산이 천정부지로 뛰니 돈만 끌어오면 무조건 남는 장사다. 덩달아 은행도 돈을 벌었다.

이 바통을 이어받은 것이 금전신탁이다. 특정과 불특정 모두 금전신탁의 종류다. IMF 위기는 강력한 소비 붐으로 얼추 극복했다. 상처도 남겼다. 2002~2003년 카드대란이다. 2004년에 다시 경기를 근본적으로 회복시킬 수단을 찾게 되면서 정부는 다시 부동산으로 눈을 돌렸다.

건설회사에 자금 파이프를 대줄 필요가 있었고, 이를 특정금전신탁이 이어받았다. 때맞춰 정부는 불특정금전신탁을 없애 특정금전신탁에 힘을 실어줬다. 방식은 교묘(?)했다. 자본시장 선진화를 명분으로 간접투자자산 운용업법이 만들어졌다. 사실상 은행 예금과 큰 차이가 없던 불특정금전신탁을 2004년에 금지했다. 2005년부터 특정금전신탁이 빠르게 늘어난 이유다.

☞[빈대 잡으려다 초가삼간 태울라]