최근 주요 카드사들이 개인사업자 신용평가업(CB) 시장에 연이어 출사표를 던지며 본격 경쟁을 예고하고 있다. 개인사업자 CB는 개인사업자 대출 시 사업성을 보다 정확히 평가하기 위해 지난해 1월 도입돼 올 들어 예비인가 신청을 받고 있다.

개인사업자 CB는 최근 수수료 인하 압박 등에 시달리는 카드사들에 새로운 먹거리로 주목받고 있다. 하지만 주로 중·저신용자 대상이어서 정부가 함께 육성 중인 비금융 CB나 은행들의 개인신용평가시스템(CSS)과 일정 부분 겹치는 데다 관련 인프라 보완도 필요하다는 조언이 나온다.

3일 관련업계에 따르면 최근 KB카드는 금융위원회에 개인사업자 CB 예비허가를 신청했다. 지난 4월 신한카드에 이은 두 번째다.

기존 신용평가가 금융정보에 기반했다면 개인사업자 CB는 다양한 정보를 수집해 개인사업자의 신용 상태를 평가해 제 3자에게 제공하는 영업으로 최소 자본금 50억원과 총 지분의 50% 이상의 금융회사 출자 요건을 갖춰야 한다.

CB시장이 활성화될 경우 개인 신용등급이 낮더라도 다른 다양한 정보를 활용한 신용평가가 가능해지면서 관련 자금 공급과 수요 매칭이 커질 것으로 기대되고 있다. 보증이나 담보를 요구했던 중금리 대출시장이 기존보다 활성화되고 카드사 입장에서는 신규 고객을 확보할 수 있는 것이다.

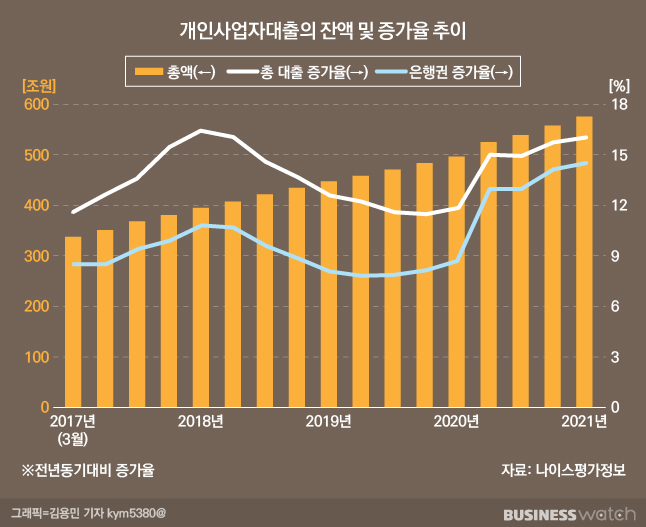

실제로 지난해 코로나19 사태 이후 정책자금 공급 등으로 개인사업자 대출이 꾸준히 증가하는 가운데 중신용 차주 비중이 높은 비은행권의 경우 담보와 보증에 기반한 대출 중심으로 비중이 늘고 있다.

나이스평가정보에 따르면 2017년 초 350조원을 밑돌던 개인사업자대출 잔액은 지난 3월말 570조원을 넘어섰다. 이 가운데 비은행권 담보 및 보증 대출 비중은 62.2%에서 77.5%까지 높아졌고, 전체 금융권의 고신용자 대출 비중이 80%선에 달하며 중저신용자 개인사업자들은 상대적으로 크게 소외됐다. 개인사업자 CB의 매력을 높이는 부분이다.

다만 시작 전부터 일부 한계점도 지목된다. 성장 기대감도 크지만 개인사업자 CB 외에 혁신금융 차원에서 비금융 CB 시장이 함께 열리면서 여러 업권에서 경쟁자들이 쏟아질 수 있어서다.

정부는 개인사업자 CB와 함께 전문개인신용평가업인 비금융 CB에 대한 신규 허가를 병행하고 있다. 비금융 CB는 온라인 쇼핑과 검색 정보 등 비금융 정보를 활용해 개인신용등급을 매기는 제도로 자영업자에 특화된 개인사업자 CB와 일정부분 신용평가 대상이 겹칠 수밖에 없다.

이미 기존 시중은행들 역시 개인신용평가시스템(CSS)을 활용하고 있고, 카카오뱅크와 케이뱅크 등도 CCS를 고도화하며 중금리 대출 시장을 공략하고 있는 상황이다.

당장 발등에 불이 떨어진 카드사 입장에서는 관련 인프라가 부족하고 상당시간 공을 들여야 하는 것도 부담이다. 한 카드업계 관계자는 "카드사들이 미래 수익원 발굴 차원에서 CB 시장에 진출하고 있지만 실제 수익으로 이어지기까지는 시간이 꽤 소요될 것"이라며 "단기간 내 유의미한 수익을 기대하긴 어려운 상황"이라고 말했다.

최근 금융연구원도 신뢰성 있는 회계정보가 부족한 개인사업자 CB의 경우 관련 인프라가 부족해 사업성을 평가하기에는 아직 한계가 많다고 진단했다. 서정호 연구위원은 "사업장 대표의 개인신용정보를 적절히 반영할 수 있도록 사업자등록번호와 대표의 주민등록번호를 결합할 수 있게 해줘야 한다"라고 판단했다.

아울러 "금융위가 개인사업자 신용평가에 필요한 주요 공공정보가 활용될 수 있도록 관계부처와 협의해 왔지만 아직 가시적 성과를 도출하진 못하면서 정보 공유 확대가 필요하다"며 "사업장별 매출 정보를 수집 활용할 수 있는 방안도 모색해야 한다"라고 조언했다.