가입자만 3500만명이 넘어 '제2의 건강보험'으로 불리는 실손의료보험(실손보험)이 논란이다. 보험료 인상률이 두 자릿수를 기록하면서 새해 벽두부터 소비자 물가에 빨간 등이 켜진 탓이다. '역대급 적자에 보험료 인상이 불가피 하다', '보험료 폭탄이 이해되지 않는다'는 목소리가 보험사와 소비자들에게서 동시에 나온다. 우리나라 보험보장 체계의 한 축을 담당하는 실손보험이 왜 보험사들의 골칫덩이로 전락했는지 실손보험의 탄생 배경과 현황, 그리고 근본적인 문제점을 짚어봤다. [편집자]

조금 애매했던 국민 건강보험 도입

1948년 우리나라 초대 국회(제헌국회)는 사회보험 제도를 통해 국민들의 돈에 구애받지 않고 필요한 의료를 받을 수 있도록 하겠다고 공언했습니다. 이후 1977년 국가 주도로 의료보험 제도가 실시됐고 12년 만인 1989년 전 국민 의료보험을 달성하게 됐습니다. 종이로 된 의료보험증(건강보험증)을 하나씩 갖게된 거죠.

의료보험 제도가 시행된 뒤 전 국민 의료보험을 실현하는데 독일이 127년, 이스라엘이 84년, 일본이 36년이 소요됐다고 합니다.

우리나라는 세계적으로 선례를 찾아볼 수 없는 최단 기록을 낸 것이죠. 이전까지만 해도 가족이 암 같은 중병에 걸리면 가장 먼저 의료비 걱정을 해야했습니다. 저소득층이 빈곤층으로 전략하는 일이 많았다고 합니다. 이런 사례를 없애자는 게 의료보험의 도입 취지 였습니다.

문제는 모든 국민에게 충분한 의료보장을 할 수 있는 재정이 부족한 상태에서 국민건강보험의 적용 대상을 전 국민으로 확대했다는 점입니다. 2000년대 들어 김대중 정부가 조합주의인 의료보험을 통합해 국민건강보험제도를 확립했고 국민건강보험공단이 총 의료비에서 지불하는 비율인 보장률을 높이려고 무던히 노력습니다.

하지만 새로운 의료기술과 서비스는 하루가 다르게 쏟아져 나왔습니다. 의료보험 혜택을 받을 수 없는 비급여 의료비도 따라서 늘어만 갔죠. 엎친데 덮친격으로 인구 고령화가 빠르게 진행됐고요. 국민건강보험의 보장률은 2000년대 초반부터 지금까지 60%대 수준에서 큰 진전을 보이지 못하고 있는 게 현실입니다.

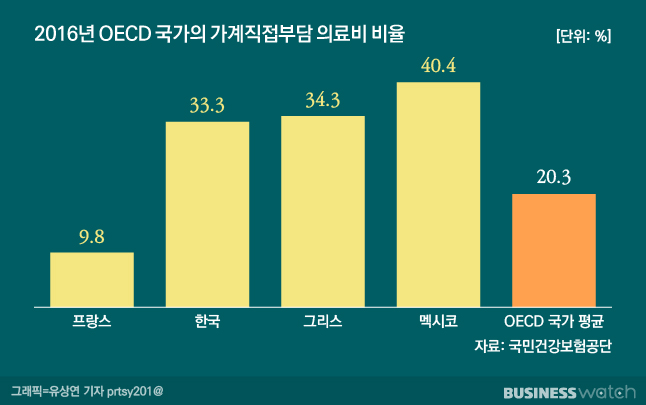

그 결과 우리나라 국민의 의료비 부담은 다른 나라에 비해 비교적 높은 편입니다. 국민건강보험공단에 따르면 2016년 기준 우리나라의 가계 직접 의료비 부담률은 33.3%입니다. OECD(경제협력개발기구) 평균인 20.3% 보다 13%포인트 높은 수치죠.

병원 등 의료기관에서 받은 총 진료비가 1000만원이라면 가계가 부담하는 비용이 333만원, 국민건강보험이 지불하는 비용은 667만원이라는 뜻입니다. 한 달에 내는 건강보험료가 몇 십만원인데도 충분한 의료비 보장을 받지 못하고 있다는 얘기입니다.

실손형 민간의료보험의 등장

다시 과거로 돌아가 볼까요? 정부는 2001년 국민건강보험 재정위기 등을 겪은 뒤 '실손형 민간(민영)의료보험' 제도를 도입하기로 합니다.

네, 바로 실손보험인데요. 국민건강보험 재정을 충분히 늘려서 보장률을 높이기보단 실손보험이 국민들의 의료비를 일정 부분 부담토록 한 것이죠. 미국 등 해외에서도 민간보험(사보험)이 공보험을 보완하는 사례를 찾았고요. 나쁘게 말하면 국민건강보험의 책임과 의무 일부를 민간보험사에 떠넘긴 거죠.

당시 손해보험사들은 쌍수를 들고 환영했습니다. 지금이야 역대급 적자로 골칫덩이 신세지만 그때는 실손보험을 미래 먹거리로 여겼거든요.

또 상품 포트폴리오의 50%를 차지하는 자동차보험 적자를 타개할 수 있는 유일한 대체상품이라고 생각했습니다. 손보사들은 '특실 입원비, MRI(자기공명영상장치) 촬영비용 등 비싼 의료서비스를 거의 무료로 받을 수 있다'고 대대적으로 선전하기도 했죠. 손보사 관계자들은 "이후 물밀 듯 밀려오는 계약 건에 밤을 새워 일했다"고 회상합니다.

보험사간 경쟁이 치열해지면서 상품 내용도 소비자들에게 유리하게 변해갔습니다. 실제 지출한 의료비를 100% 보장하는 상품이 기본이었다면 믿어지시나요?

여기에 손보사들만 실손보험을 팔 수 있었기 때문에 상대적으로 우위에 있던 생명보험사들이 시장에 끼어들 걱정을 안해도 됐죠. 당시엔 정해진 보험금을 지급(정액보장)하는 생명보험과 실제 손실액을 보험금으로 지급(실손보장)하는 손해보험의 영역이 분명했거든요.생보사도 개인 실손보험 출시

그러던 것이 2003년 8월 보험업법이 전면 개정되면서 상해·질병·간병 등 '제3보험' 영역이 신설됐습니다. 생보사들은 반색했습니다.

손보업계 히트상품인 실손보험을 팔 수 있게 됐거든요. 생보사들은 2003년 11월 단체 실손보험, 2005년 개인 실손보험을 출시했습니다.

다만 실손보험을 취급해 보지 않아 보험요율(보험료) 계산이 아직 미숙했던 탓에 자기부담금(실손보험금을 받을 때 자신이 부담하는 몫) 10~20%가 부과된 상품을 팔았고요. 보험료도 손보사보다 더 비쌌습니다. 업권 칸막이는 없어졌지만 상품의 장점이 부족해 생보사들은 큰 재미를 보지 못했죠.

2008년이 돼서야 종신보험 또는 CI(중대질병)보험 등 생명보험 상품에 붙이는 특약 형태로 실손보험이 판매되기 시작했는데요.

아이디어를 낸 건 업계 1위 삼성생명이었습니다. 이때부터 특약을 통한 실손보험 가입자 수가 크게 늘기 시작합니다. 삼성생명을 필두로 한화·교보 등 생보사들이 본격 판매에 나섰기 때문입니다.

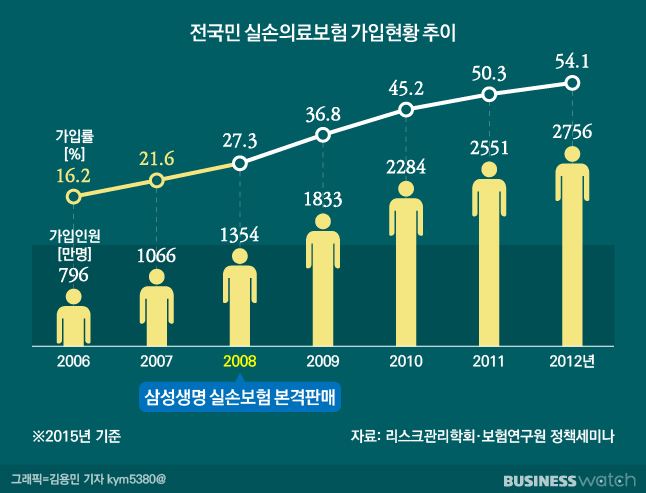

실제 실손보험 가입자 수를 살펴보면 2006년 796만명에서 2007년 1066만명으로 1년 사이 270만명 증가했는데요. 삼성생명이 본격적으로 뛰어든 2008년(1354만명)부터 2009년(1833만명) 사이엔 479만명이나 늘었습니다.

이후 2010년 2284만명, 2011년 2551만명, 2012년 2756만명 등으로 매년 가입자 수가 늘어갔습니다. 특히 2011년엔 전 국민의 50%가 넘게 가입한 명실상부 '국민보험'이 됐죠. 손보사에 견줘 자본이나 영업력이 더 컸던 생보사가 실손보험을 대중화하는데 한 몫했다는 평가가 나오는 이유기도 합니다.