땡잡은 줄 알았다. 현실은 악몽이었다. 자회사에 들어온 1000억원이 사실상 '공(空)돈'인 줄 알았다. 웬걸, 원금에 200억원을 얹어 갚아야 했다. GS엠텍(옛 디케이티) 때문에 막대한 자금을 뱉어내야 했던 GS글로벌로서는 악몽이다.

◇ ‘독’이 된 자신감

4일 금융감독원에 따르면 GS글로벌은 지난 3일 자회사 GS엠텍의 우선주 지분 50%(3330만주)를 663억원(주당 1990원·액면 500원)에 인수했다. 우선주 주주의 풋옵션(주식매수청구권) 행사로 인한 것이다.

GS엔텍은 정유·가스·석유화학산업 설비인 ‘화공장치(CPE)’와 복합화력발전 주요설비 배열회수장치(HRSG)를 주력으로 한다. GS그룹은 2010년 10월 GS글로벌을 통해 국민연금 사모펀드 등의 지분 69.6%를 799억원에 사들여 계열 편입했다. 2014년 7월 디케이티에서 현 사명으로 간판을 바꿔 달았다.

출발은 순조로웠다. GS건설, GS칼텍스 등이 안정적으로 발주 물량을 대줄 수 있는 이점도 한 몫 했다. GS엔텍의 GS 계열 매출비중은 인수 이듬해 9.0%(240억원)에 이어 2012년 16.5%(534억원)로 뛰었다.

자연스레 매출 성장으로 이어졌다. 2010년 1660억원에 머물던 매출은 2012년 3250억원으로 불었다. 특히 영업이익과 순익은 2년연속 적자에 마침표를 찍었다. 외부자금 유치는 GS엔텍이 이렇듯 반전하는 와중에 이뤄졌다.

우선주 발행을 통해 2011년 말 우리투자증권(현 NH투자증권) 사모투자펀드(PEF)로부터 300억원(2000만주)을 출자받았다. 2013년 1월과 3월에는 각각 재무적투자자(FI) 도미누스네오스타PEF 500억원, 우리은행 200억원 등 총 700억원(4670만주)이 유입됐다.

다만 거저 줄리는 만무하다. 조건을 달았다. 2015~2017년까지 상장 못하면 투자원금과 연복리 6.5~7.5%의 이자를 대주주인 GS글로벌이 물어줘야 한다는 것. 반대로 해석하면 GS엔텍이 상장만 되면 갚을 필요가 없다는 뜻이다. 그만큼 GS글로벌은 GS엔텍의 성장과 수익성을 자신했다.

◇ 먹히지 않은 수혈

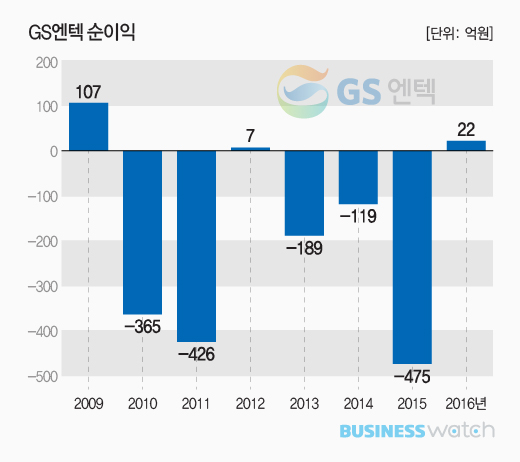

장밋빛 전망이 완전히 빗나가기까지는 오랜 시간이 걸리지 않았다. 순익이 2013~2015년 많게는 475억원, 적게는 119억원 연속적자를 냈다. 매출은 2015년 4780억원으로까지 성장했지만 3년간 영업손실이 300억원에 이를 정도로 수익이 뒷받침되지 못한 탓이다.

여기에 공장부지 매입과 설비투자를 위해 많은 빚(2010년 말 차입금 1160억원→2015년 말 3140억원)을 지고 있던 터라 한 해 160억원이 넘는 돈이 이자로 빠져나갔다. 순익을 내려야 낼 수 없는 구조였다. 작년에는 다소 숨통이 트였지만 흑자 규모가 21억6000만원에 불과하다.

이때부터였다. FI들의 풋옵션 요구가 꼬리를 물었다. GS글로벌은 작년 5월 236억원(우선주 지분 20%), 7월 295억원(30%)을 되갚았다. 이런 상황에서 남아있던 우선주 50%마저 풋옵션을 행사했다는 것은 FI들은 GS엔텍 상장에 대한 미련을 안전히 버렸다는 뜻이다.

GS글로벌이 자회사의 재무구조 개선에 발 벗고 나서기도 했지만 먹히지 않았다. GS글로벌은 2011년 11월 이후 4년여만인 작년 3월 무려 1000억원을 수혈했다. 여기에 GS글로벌의 FI들의 투자금 상환에 들인 자금은 이자 190억원을 얹은 총 1190억원이다.

GS글로벌의 GS엔텍 지분은 보통주 90.6%와 우선주 100%. 이 지분을 소유하기 까지 들인 자금이 총 3390억원에 달한다.