여천NCC는 대림과 한화그룹의 자율 빅딜로 만들어진 합작사다. 3년 임기의 대표이사를 두 회사가 번갈아 선정하며 등기이사도 두 회사 출신을 같은 비율로 맞춘다. 2015년부터 매해 성장을 거듭하며 양사의 협력이 옳았음을 입증하고 있다. 그간 여천NCC의 성과와 미래 성장 전략을 짚어보려 한다. [편집자주]

여천NCC는 한화케미칼과 대림산업이 양사의 나프타 분해설비(NCC)와 벤젠·톨루엔·자일렌(BTX) 부문을 합쳐 1999년에 만든 합작사다. 두 회사가 50대 50의 지분을 보유하고 있다.

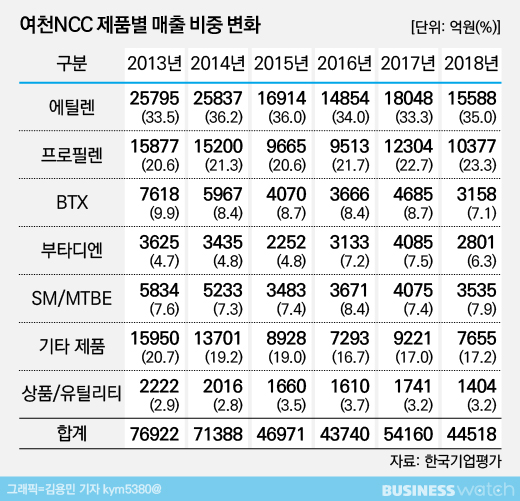

특히 여천NCC는 '석유화학의 쌀'이라 불리는 에틸렌 부문강자다. 연간 에틸렌 생산량이 195만톤으로 LG화학(220만톤), 롯데케미칼(211만톤)에 이어 국내 3위다.

기초 원료인 에틸렌을 포함한 제품을 한화케미칼, 대림산업, 폴리미래 등 관계사에 공급하며 전체 매출의 60% 가량을 거둔다.

◇ '황금기' 맞은 여천NCC

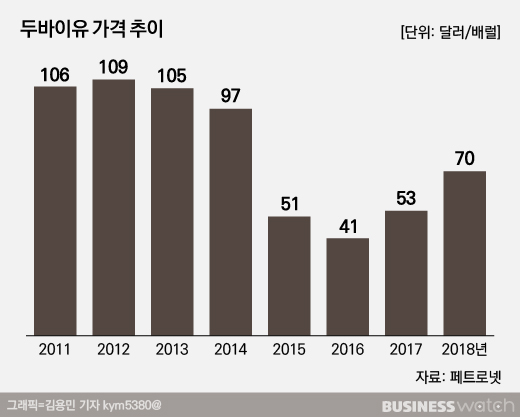

2015년부터 여천NCC는 황금기를 맞는다. 산유국들의 증산 경쟁으로 원료인 원유 가격이 저렴해졌지만 화학 업체들의 설비증설이 제한돼 제품 수익성이 높아졌기 때문이다.

두바이유 가격은 2011년 연간 배럴당 105.98달러를 기록했지만 2015년부터 50.69달러로 떨어졌다. 이후 지난해까지 70달러선을 넘지 못하며 낮은 가격대를 유지했다.

원유를 정제해 나온 나프타 가격도 덩달아 떨어져 여천NCC의 주력 제품인 에틸렌 수익성이 좋아졌다. 나프타를 NCC에 넣으면 에틸렌이 만들어진다.

에틸렌 수익성은 2015년부터 톤당 500달러 이상을 유지했다. 지난 2011~2012년과 비교하면 수익성이 두 배 이상 높아졌다.

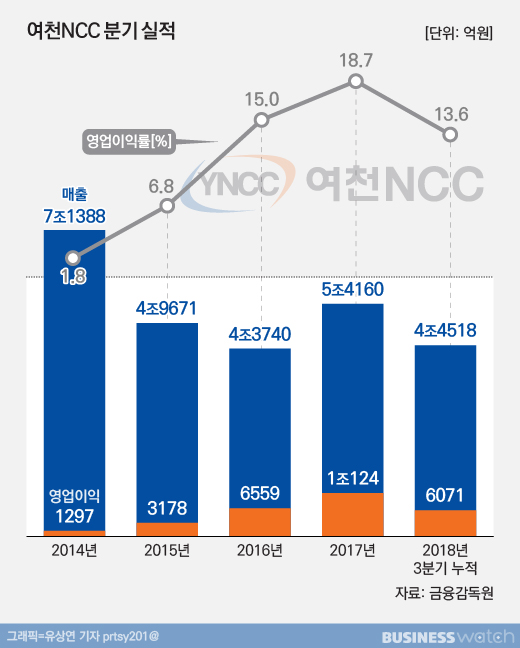

여천NCC 매출의 30%가 에틸렌에서 나오는 만큼 회사 실적도 좋아졌다. 영업이익이 지난 2014년 1297억원에서 다음 해엔 3180억원으로 두 배 이상 증가했다. 2017년에는 1조124억원을 기록해 사상 최대 실적을 1년 만에 갱신했다.

올해 3분기까지 누적 영업이익은 6071억원으로 2016년 연간 실적에 근접했다.

이 기간 매출액은 2014년의 7조1388억원을 넘어서지 못했지만 2016년부터 영업이익률은 두자릿수를 넘어 내실을 다졌다.

◇ 배당잔치에 한화 '활짝'

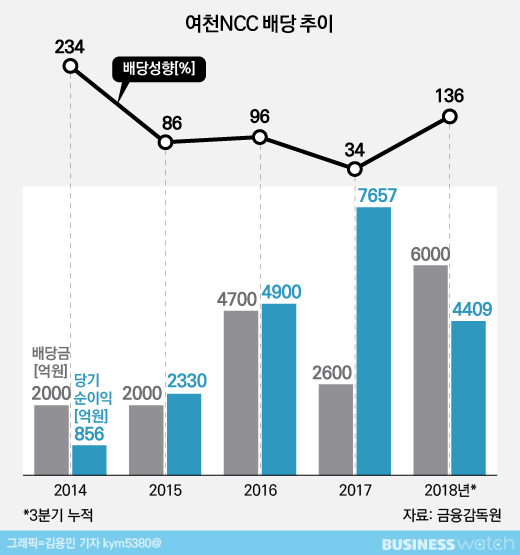

여천NCC가 잘 나가면서 합작사도 웃게 됐다. 막대한 이익을 배당으로 받아갈 수 있기 때문이다.

지난 2014년부터 여천NCC는 매년 2000억원 이상을 배당했다. 2017년까지 배당액은 총 1조1300억원으로 두 회사가 4년 간 각각 5650억원을 손에 쥐었다.

특히 지난해 3분기에는 중간 배당으로 역대 가장 많은 6000억원을 지급했다. 이 기간 배당성향은 136%에 육박한다.

한화케미칼은 2014년부터 지난해 3분기까지 여천NCC로부터 8650억원을 현금으로 챙겼다. 이 기간 회사의 현금및현금성자산은 5494억원에서 1조3516억원으로 두 배 이상 늘었다.

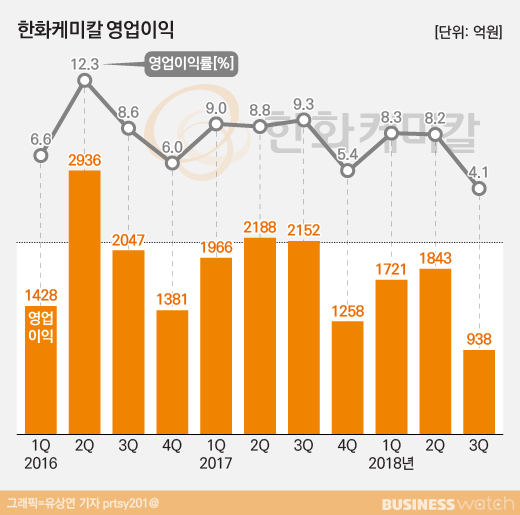

쌓여진 배당금은 한화케미칼의 숨통을 트여줄 것으로 보인다. 한화케미칼은 태양광 사업 부진으로 지난해 3분기 누적 영업이익이 4502억원으로 전년동기대비 28.6% 감소했다.

한화케미칼 관계자는 "그간 여천NCC가 많은 이익을 거둬 배당도 늘렸다"며 "큰 변수가 없는 한 현재와 같은 배당기조가 이어질 것으로 보인다"고 말했다.