감염병 사태 속에 형제의 처지는 더 극명하게 갈렸다. 금호그룹 창업주 고 박인천 회장의 3남인 박삼구 전 금호아시아나그룹 회장과 4남 박찬구 금호석유화학그룹 회장 얘기다.

실적만 봐도 그렇다. 박삼구 전 회장의 금호아시아나는 코로나19(신종 코로나바이러스 감염증) 사태 속에 주력 계열사 아시아나항공이 실적 악화를 겪은 데다, 이를 매각해 유동성을 확보하려던 계획마저 무위로 돌아갔다. 반면 계열분리 후 석유화학 고도화에만 집중한 박찬구 회장의 금호석유화학은 사업 재편의 성과가 코로나 반사이익으로 돌아오며 사상 최고의 실적을 올리고 있다.

◇ '엎친데 덮친' 금호아시아나

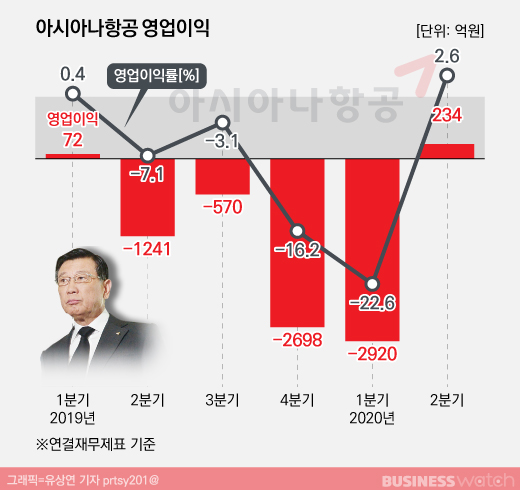

올해 상반기 아시아나항공은 연결재무제표 기준 매출 2조1801억원, 영업손실 2686억원의 실적을 기록했다. 적자를 막지 못한 건 코로나로 여객수요가 급격하게 줄어든 탓이 크다. 작년 상반기에 비해 매출은 37.2% 급감했고, 영업손실은 130%나 커졌다.

그나마 2분기에는 234억원의 영업이익을 내며 흑자전환에 성공했다. 하지만 화물 운송량 증대라는 임시변통으로 적자만 막았을 뿐이다. 감염병 국면이 획기적으로 개선되지 않는 한 항공업이 정상궤도를 되찾기는 어려울 것이란 진단은 하반기에도 이어지고 있다.

이런 상황은 금호아시아나의 아시아나항공 매각 불발로까지 이어졌다. 작년 12월 HDC현대산업개발과 금호산업이 맺은 '아시아나항공 주식매매계약'은 지난 11일 결국 파기됐다. 양측은 서로 "계약 합의사항이 이행되지 않았다"며 책임을 미루지만 항공산업에 대한 불안 증폭도 뒷배경이다.

매각 불발은 아시아나 최대주주인 금호산업과 지주사인 금호고속에 대한 유동성 우려로도 이어졌다. 매각 대금을 받아야 최소한의 재무 건전성을 확보할 수 있는 상황이었기 때문이다.

금호산업은 상반기 매출이 전년동기 대비 4% 증가한 약 7908억원, 영업이익률은 1.6%포인트 개선된 4.4%다. 하지만 금호고속의 경우 작년에 별도 재무제표 기준 매출 4339억원, 영업이익 266억원을 기록한 뒤 올해는 코로나19로 인해 탑승률과 가동률이 크게 떨어져 유동성 확보가 시급해진 상황이다.

금호산업 측은 매각 무산 확정 후 "금호산업이나 금호고속에 대한 우려가 생겨나고 있지만 금호산업의 본질 가치는 전혀 변한 게 없다"며 "금호고속 역시 코로나19로 잠시 어렵기는 하지만 곧 좋아질 것으로 기대한다"고 밝혔다.

그러나 금호고속은 지난 11일 고속버스 운영사업을 물적분할을 통해 금호익스프레스를 신설하는 결정을 내렸다. 산업은행 등 채권단 자금지원을 받으려 추가 담보로 제공하기 위한 포석이다. 하지만 상황이 여의치 않으면 터미널 운영사업만 남기고 그룹 근간인 고속버스 사업마저 매각해야 할 수 있다는 관측이 나온다.

◇ 금호석화, '선택과 집중'이 결실로

금호석유화학그룹의 상황은 이와 대조적이다. 코로나19 확산 속에서 실적을 견조하게 지켜내며 오히려 수익성을 끌어올리는 한편, 재무건전성도 더욱 단단하게 만들어내고 있다.

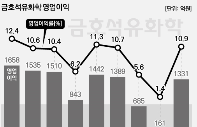

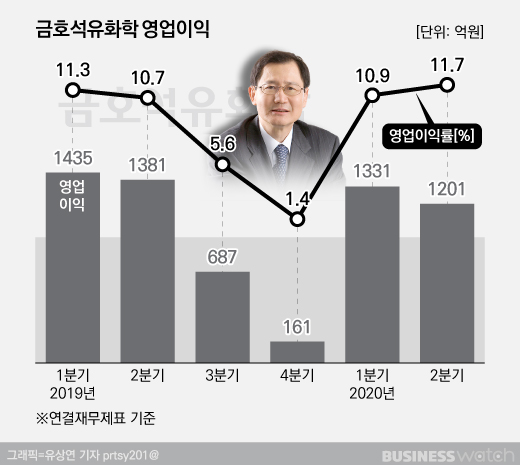

금호석유화학은 지난 2분기 매출 1조262억원, 영업이익 1201억원을 기록했다. 코로나가 없었던 1년 전 보다 매출은 20.6%, 영업이익은 13% 줄었다. 하지만 상대적으로 외형보다 이익이 덜 줄어든 만큼 수익성은 개선됐다. 영업이익률은 작년 2분기 10.7%에서 올해 2분기 11.7%로 1%포인트 상승했다.

특히 주력 합성고무사업이 기대 이상이었다. 타이어 업계로의 매출이 크게 부진했음에도 불구하고, 코로나 국면에서 의료용 장갑 등 위생용품의 소재로 많이 쓰이는 NB라텍스(Nitrile Butadiene Latex)의 수요가 증가하며 수익성을 오히려 끌어올렸다.

금호석화는 지난 2016년부터 타이어 등에 주로 쓰이는 범용 스티렌부타디엔 고무(SBR)의 비중을 줄이고 수익성 높은 라텍스 생산을 늘려왔다. 2016년 연 20만톤 수준이던 NB라텍스 생산량은 지난해 연간 58만톤으로 늘었고, 올해 연말에는 연 64만톤까지 늘어난다. 금호석유화학의 라텍스 생산량과 시장 점유율은 작년 이미 세계 1위다.

소독제 원료 아세톤을 포함하는 페놀유도체 사업도 금호석유화학에 효자가 됐다. 아세톤 가격이 강세를 띄며 수익성이 개선됐기 때문이다. 금호석유화학의 페놀유도체 사업은 2018년 4월 완전자회사로 편입한 금호피앤비화학을 통해 이뤄진다.

금호피앤비화학은 2000년 최초 합작 당시 아시아나항공, 금호산업 등 옛 계열사(총 51%)와 일본 신일철화학(49%)이 지분을 나눠갖고 있었지만 이후 금호석화가 지분을 모두 인수했다. 코로나 국면에서 수혜를 받고 있는 두 사업 모두 '선택과 집중'이라는 박찬구 회장의 경영 판단이 이끈 것이라는 평가를 낳는다.

실적을 토대로 재무건전성도 작년보다 나아졌다. 6월말 기준 순차입금 비율은 25.1%로 작년말보다 12%포인트 낮아졌다. 이자보상배율은 16.3배로 작년말(8.4배)에 비해 곱절로 높아졌다.

하반기 전망도 밝다. 지난 27일 하나금융투자는 금호석유화학의 올해 3분기 영업이익이 전년동기 대비 213% 증가한 2153억원으로 시장 전망치를 47% 상회할 것이라는 전망을 내놨다. 이 증권사 윤재성 연구원은 "NB라텍스 마진이 사상 최대"라며 "2021년 고무사업의 빅 사이클(Big-Cycle)을 전망한다"고 분석했다. 금호석유화학은 이를 토대로 28일 오전 유가증권시장에서 전거래일 종가 대비 10% 이상 급등한 가격에 거래되고 있다.