국내 대표 게임업체 중 하나인 위메이드는 지난해에만 주가가 800% 넘게 오르면서 주식시장에서 가장 핫한 종목 중 하나로 떠올랐다. 회사가 대부분의 지분을 보유한 암호화폐 '위믹스'의 가격이 수직 상승하면서 보유 가치가 크게 늘어난 덕이 컸다.

그러나 올 들어선 영 맥을 못추고 있다. 최근 사상 최대 규모의 실적을 내놨음에도 오히려 주가가 하한가에 근접하면서 시가총액이 순식간에 1조원 넘게 줄어들었다. 암호화폐 위믹스를 처분한 수익을 제외하면 사실상 '어닝 쇼크'였기 때문이다.

신작 미르4의 매출 부진에다 회사 측이 주력 사업으로 키우겠다고 선언한 위믹스 플랫폼의 성장성 역시 불투명한 상황이어서 당분간 위메이드 주가가 상승 동력을 찾기는 어려울 것이란 전망에 힘이 실리고 있다.

시총 이틀 만에 1.8조 증발

12일 한국거래소에 따르면 위메이드는 지난 11일 전 거래일 대비 10.13% 떨어진 9만5800원에 거래를 마쳤다. 위메이드 주가가 10만원 아래로 떨어진 것은 지난해 10월13일 이후 4개월 만에 처음이다. 지난 9일 14만9900원으로 장을 마감했던 위메이드는 불과 이틀 만에 주가가 36%가량 밀렸다.

위메이드는 지난해 국내 증시에서 가장 뜨거운 종목 중 하나로 간주됐다. 작년 초 3만8150원으로 거래를 시작해 같은 해 11월에는 장중 24만5700원까지 치솟기도 했다.

지난해 9월 1대 1 무상증자를 거치며 주가가 절반 가까이 조정된 점을 감안하면 한 때 연초 대비 10배 이상 오른 셈이다. 연초 6409억원에 불과했던 시가총액은 지난해 11월 8조원을 돌파하면서 112위에 불과했던 코스닥 시가총액 순위도 5위로 수직상승했다.

그러나 이후 주가는 꾸준한 하락세를 겪고 있다. 위메이드의 현재 시가총액은 3조1922억원으로 불과 3개월도 채 되지 않아 5조원가량 줄어들었다. 특히 지난 10~11일 이틀 간 증발한 시가총액만 1조8027억원에 달했다.

사상 최대 실적인데 '어닝 쇼크'라고?

위메이드의 최근 주가 하락은 작년 실적에 대한 시장의 실망감이 직접적인 이유다.

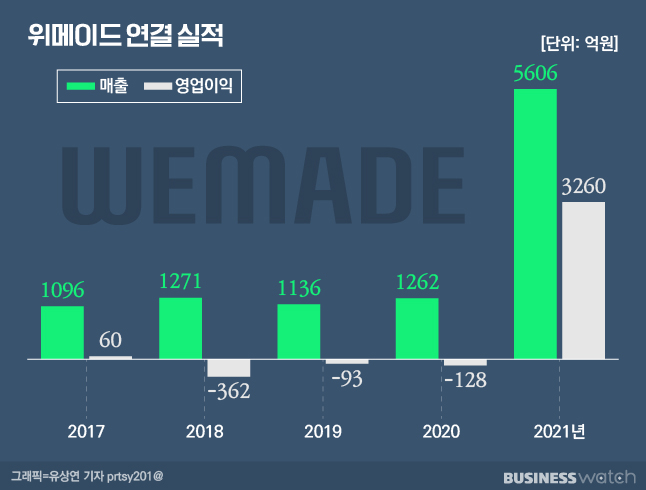

위메이드는 지난 9일 장 마감 후 지난해 연결 기준 매출액이 5606억원을 기록했다고 밝혔다. 전년 대비 4배 이상 늘어난 수치로 사상 최대 규모에 해당한다. 영업이익도 3260억원으로 2020년 128억원 영업손실에서 흑자 전환했다.

특히 4분기 실적이 전년 대비 대폭 좋아졌다. 4분기 매출액은 3523억원으로 전년 대비 656% 늘었고 영업이익은 2539억원으로 1년 전 31억원 영업손실에서 흑자로 돌아섰다.

겉보기에 이처럼 양호한 실적에도 되레 주가가 하한가에 근접할 정도로 폭락한 것은 실적의 대부분을 차지한 것이 자체 사업이 아닌 회사가 보유한 암호화폐 '위믹스'의 처분 수익이었던 탓이다.

실제 지난 4분기 위믹스 유동화로 인한 매출은 2254억원으로 전체 매출액의 64%를 차지했다. 게임이 24.2%로 뒤를 이었고 라이선스 매출 10.4%, 위믹스 플랫폼 매출은 1%인 것으로 집계됐다.

위믹스 유동화를 제외한 매출액은 1269억원으로 시장의 전망치를 밑돌았다. 특히 위믹스 유동화 수익을 제외한 영업이익은 시장 전망치보다 62.6% 적은 285억원을 기록하면서 '어닝 쇼크' 수준의 실적을 낸 것으로 나타났다.

문제는 위믹스 유동화 매출이 현 수준으로 지속될 수 없다는 점이다. 압도적인 지분을 보유한 위메이드가 추가적인 위믹스 유동화에 나서면 이로 인한 가격 하락은 물론 위믹스에 대한 투자 심리가 악화돼 추가적인 가격 하락이 이뤄질 수밖에 없다. 위메이드가 섣불리 위믹스 유동화에 나설 수 없는 이유다.

김하정 KTB투자증권 연구원은 "위믹스 유동화가 잠정 중단된 상황에서 유동화를 재개하기는 쉽지 않다"며 "수급이 가격에 절대적인 영향을 미치는 암호화폐의 특성상 위메이드의 추가적인 유동화가 시장에서 정당화되기는 어려울 것"이라고 진단했다.

미래 '플랫폼'도 현재 '게임'도 쉽지 않다

위믹스가 단순한 투자수단이 아닌 플랫폼으로써 인정받기 위해선 시간이 더 필요할 것으로 보인다. 위메이드가 위믹스 플랫폼을 주력 사업으로 키우겠다고 선언했지만 위믹스 유동화 중단으로 플랫폼 사업에 투자하기 위한 재원 확보가 어려워졌기 때문이다.

증권업계에서는 위믹스 플랫폼이 구축된 뒤에도 본격적인 매출로 이어지기는 쉽지 않을 것이란 분석이 나온다. 위믹스 플랫폼에 온보딩(게임을 시스템에 접목)한 게임의 매출 규모가 크지 않을 것으로 예상되는데다 위믹스 플랫폼이 게임 내에서 이뤄지는 거래에 대한 암호화폐 매출 수수료만을 수익으로 인식하는 탓이다.

P2E(Play to Earn·돈 버는 게임)로 관심을 모았던 위메이드의 신작 미르4의 매출이 부진한 점도 위메이드 주가의 발목을 잡고 있다. KTB투자증권은 P2E가 이론적으로 위메이드의 매출을 향상시킬 순 없을 것이라고 전망했다. P2E가 매출 증가로 연결되기 위해선 신규 유저 유입으로 인한 매출 증가와 디파이(DeFi) 확장이 필요하다는 분석이다. 디파이란 블록체인 기술을 바탕으로 하는 탈중앙화 금융을 말한다.

지난해 4분기 이후 신규 유저 유입이 줄어들 전망인데다 인게임 수요가 부족한 상황에서 디파이가 일시적 기능만 수행하면서 올해도 미르4의 매출이 늘기는 쉽지 않을 것으로 보인다. 게다가 하나의 암호화폐를 기반으로 하는 디파이의 확장이 제한된 탓에 추가적인 확장도 어려운 상황이다.

김하정 연구원은 "신작 미르4의 실적 부진으로 게임사로써 위메이드의 매력은 다소 떨어진다"며 "게임 매출과 위믹스 플랫폼 전망 모두 불확실한 상황"이라고 평가했다.

증권가 일각에선 위메이드가 장기적으로 성장하기 위해서는 위믹스 유동화를 통한 플랫폼 투자가 필요하다는 분석도 나온다.

한 증권업계 관계자는 "위믹스 플랫폼이 장기적으로 성장하기 위해서는 위믹스 유동화를 통해 확보한 현금을 바탕으로 한 투자가 필수적"이라며 "유동화가 중단된 현 상태에선 플랫폼 사업의 성장성에 대한 기대가 실망으로 바뀌면서 주가 상승 동력이 떨어질 수밖에 없다"고 분석했다.