셀트리온은 올들어 '주주가치 제고'라는 명목으로 자사주를 1700억원 넘게 사들였다. 향후 계획된 700억원 규모의 매입까지 마치게 되면 올해 총 2500억원의 자사주를 확보하는 셈이다. 그러나 주가는 오히려 우하향 곡선을 그렸다. 작년말 19만원대에서 20% 넘게 밀리면서 지금은 15만원대에 머물고 있다.

셀트리온 외에도 다수 회사가 자사주 매입 계획을 밝히거나 실제 매입에 나섰지만 주가 부양 효과는 미미했다. 이처럼 자사주 매입 효과가 떨어진 원인을 두고 시장에선 위축된 투자심리뿐만은 아니라는 게 공통된 의견이다.

이런 가운데 상장사들이 매입한 자사주를 소각하지 않아 매물 출회 우려를 높이는 한편, 저점매수 후 고점매도로 차익을 챙기는 모습까지 목격되고 있다.

셀트리온, 자사주 대거 매입에도 주가 '마이너스'

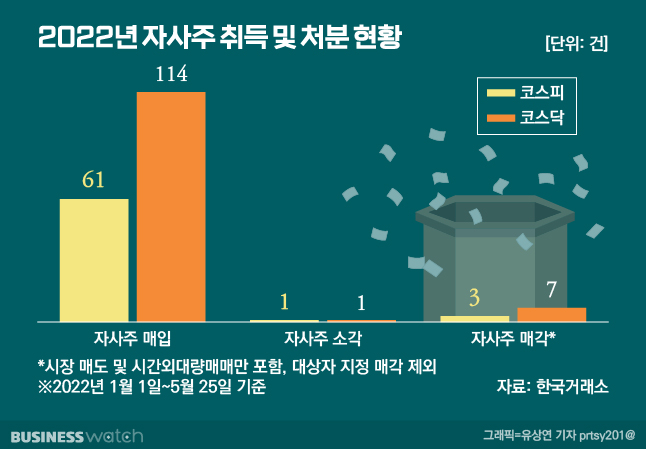

27일 한국거래소에 따르면 올 들어 코스피, 코스닥 시장에 신고된 자사주 매입 건은 총 175건에 이른다. 코스피 상장법인은 61건, 코스닥 상장법인의 경우 114건에 달하는 자사주 매입 공시를 냈다.

최근 약세장이 이어지면서 자사주를 사들이는 기업들은 늘어나는 추세다. 자사주를 매입하면 유통주식 수가 일시적으로 줄기 때문에 회사들은 자사주 매입을 주가 부양 수단으로 흔히 활용한다. 시장에선 자사주 매입을 두고 주가가 저평가됐다는 신호로 인식하기도 한다.

코스피 시장에서는 셀트리온의 자사주 매입이 가장 잦았다. 올 들어서만 세 차례에 걸쳐 155만5883주 규모의 자사주 매입 계획을 공시했다. 지난 1월 54만7946주 규모의 자사주 취득을 선언한 뒤 2월 50만7937주, 5월 50만주를 취득한다는 내용을 발표했다. 이달 신고한 매입계획은 오는 8월18일까지 완료할 예정이다. 이를 모두 금액으로 환산하면 2512억원에 달한다.

그러나 주가 부양 효과는 거의 없었다. 1월 자사주 취득 공시 다음날 주가가 공시 당일 종가 대비 5% 상승하긴 했지만 일주일 뒤에는 14% 하락 전환했다. 마찬가지로 2월 공시 다음날에는 0.93% 가량 소폭 올랐다가 일주일이 지나자 공시일 대비 1.24% 하락했다.

5월 공시 다음날엔 주가가 1.05% 내렸다. 일주일 뒤 주가가 가까스로 반등했으나 이는 아바스틴 바이오시밀러 신제품 출시 기대감과 여타 바이오시밀러 제품의 공급 계약 소식이 맞물린 영향이 컸다고 볼 수 있다.

오히려 시장에서는 셀트리온의 자사주 매입에 대해 합병을 위한 준비작업이 아니냐는 의심이 따라붙었다. 셀트리온그룹은 지난해 셀트리온홀딩스와 셀트리온헬스케어홀딩스의 합병을 마무리하고 셀트리온, 셀트리온헬스케어, 셀트리온제약 3사 합병을 추진하고 있다.

일부 소액주주들이 합병을 반대하는 가운데, 업계에선 경영진에 우호적인 기관이나 세력에 자사주를 넘겨 찬성표를 확보하는 전략이 가능할 것이란 추측이 나온다.

5월 자사주 매입을 실시한 다른 기업들의 주가 흐름도 마찬가지였다. 한솔케미칼(공시 다음날 +0.21%), NHN(-2.63%), SK아이이테크놀로지(-0.59%), 신영증권(+1.06%), 한라홀딩스(-0.25%) 등이 자사주 취득 계획을 발표했지만 주가는 잠잠했다.

올해 자사주 매입을 신고한 코스피 상장사 61건 가운데 공시 다음날 주가가 5% 이상 오른 회사는 키움증권(+5.35%), 신원(+11.02%), 화성산업(+20.25%), KCC(+6.25%), 대한제강(+5.85%), 메리츠금융지주(+5.24%), 일성신약(+5.43%), 삼양식품(+7.34%), 미래에셋증권(+5.20%), SNT모티브(+11.22%), HDC랩스(+8.84%), 셀트리온(+5.08%, 1월) 등 12건에 그친다.

자사주 소각 올해 단 두 건

자사주 매입이 주가 상승으로 이어지지 못하는 이유는 글로벌 증시 흐름과 무관치 않다. 전 세계적으로 경기 둔화 속 물가 상승, 이른바 '스태그플레이션' 공포가 커지면서 증시를 압박하고 있기 때문이다.

그러나 전문가들은 또 다른 이유를 주시하고 있다. 바로 '소각 없는 매입'이다. 자사주를 매입한 후 소각까지 이뤄져야 유통주식 수가 줄어드는 효과가 있지만 국내에서 자사주 소각 사례는 드물다. 올해 자사주 매입 신고 건이 175건에 달하는 반면 같은 기간 자사주 소각 신고 건수는 코스닥, 코스피 상장사 통틀어 2건에 불과하다.

따라서 회사가 언제든 시장에 물량을 내놓을 수 있어 수급적 불확실성을 높인다는 지적이 나온다. 실제 확보한 자사주를 매각해 인수·합병(M&A)이나 투자재원으로 활용하는 사례가 확인된다.

지난 24일 엘앤에프는 자사주 100만주를 25일 장마감 후 시간외 대량매매 방식으로 처분하겠다고 공시했다. 규모는 2766억원으로 예상된다. 사측은 처분 목적을 해외투자자금과 시설 운영자금 조달하기 위함이라고 밝혔다. 공시 직후 주가가 5% 하락하면서 엘앤에프는 코스닥 시가총액 2위에서 3위로 떨어졌다.

저점에 자사주를 매입한 후 주가가 뛰면 시장에 매도함으로써 차익을 실현하는 행태도 눈에 띈다. 곡물값 급등으로 사료주 테마 주가가 펄쩍 뛴 가운데 사조동아원은 지난 4월 두 차례에 걸쳐 1000만주를 시간외 대량매매 방식으로 처분했다. 19일엔 주당 1777원, 25일엔 주당 2027원에 각각 500만주씩 매도함으로써 190억2000만원의 현금을 손에 쥐었다.

전문가들은 기업들이 자사주를 일회성으로 매입할 게 아니라 꾸준히 매입 후 소각하는 모습을 보여줄 필요가 있다고 조언한다. 세계 최대 시가총액을 자랑하는 애플의 경우 10년간 4600억달러에 이르는 자사주를 매입해 소각했다. 자사주 소각은 애플이 올 초 전 세계 시장 최초로 시가총액 3조달러를 달성하도록 만든 지원군으로 꼽힌다.

최남곤 유안타증권 연구원은 "회사가 여유재원이 생길 때마다 자사주를 매입, 소각하는 모습을 보여준다면 수급에 도움이 될 뿐만 아니라 주주들에게 신뢰를 형성할 수 있을 것"이라고 말했다.