최근 ESG (Environment, Social and Governance)라고 부르는 기업의 비재무(non-finance) 지표가 한국에서도 많은 관심을 받고 있습니다. 하지만 '아직 한국에서는 시기 상조다', '장기투자를 해야 만 초과성과를 기대할 수 있다'는 의견도 여전히 많습니다. 과연 해외에서만 ESG투자가 가능한 것일까요. 아직 한국에서 기업의 ESG를 평가하는 것은 의미가 없을까요. 그렇다면 과연 한국에서 ESG가 기업가치에 미치는 영향은 얼마나 될까요. 이러한 시각에서 기업가치를 기준으로 ESG가 실제 얼마나 영향을 미치고 있는지를 분석해 봤습니다.

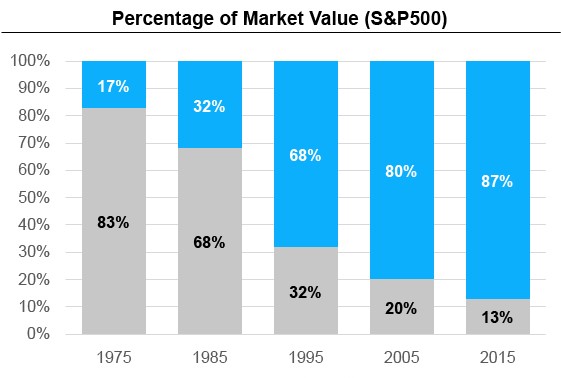

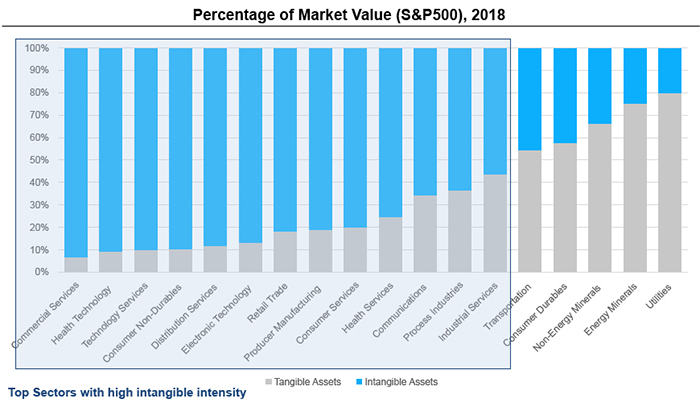

아마 위의 그림을 보신 분이 많으실 것입니다. S&P500기업의 시가총액(market value)에서 무형자산(intangible asset)과 유형자산이 차지하는 비중을 나타낸 것인데요. 1975년 17%에 불과했던 무형자산의 비중이 2015년에는 유형자산을 6.7배 초과하는 87%를 차지할 만큼 중요해졌음을 알 수 있습니다.

그만큼 이제는 기업가치에서 무형자산이 매우 중요해지고 있습니다. 무형자산이란 기업의 브랜드, 평판, 지식재산권과 그 보유기간, 직원의 참여, 소비자와의 관계, 협력업체와의 관계, 탄소배출권 등을 말합니다.

이 무형자산의 유형을 8가지로 분류한 에이온(Aon)에 따르면, 그 중 7개가 ESG와 관련이 있거나 ESG가 영향을 미치는 요소들입니다. 이러한 무형자산은 말 그대로 재무제표나 손익계산서에 나타나지 않고, 장부금액으로 기록되지 않아 보이지 않는다는 문제가 있습니다. 하지만 월트디즈니(Walt Disney)사의 무형자산 비중이 총자산의 53%이고, 애플(Apple)은 1조900억달러로 기업가치의 92%를 차지한다고 할 만큼 무형자산의 가치와 중요성은 보이는 유형자산 보다 훨씬 크다는 점을 이제 누구나 인정하고 있습니다.

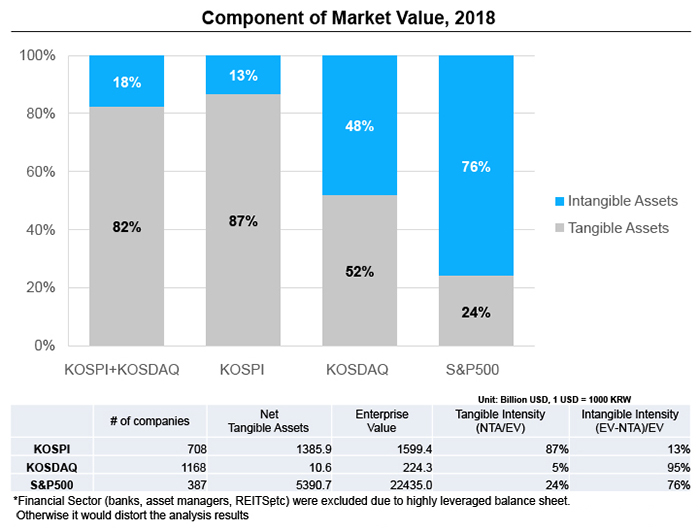

과연 한국기업은 어떨까요. 위와 같은 방식으로 2018년의 S&P500기업과 한국상장사 전체를 분석해 봤을 때 아직은 S&P500처럼 한국상장사들에 있어 무형자산이 유형자산보다 높게 평가되지는 않았습니다. 전체적으로 코스피(KOSPI)와 코스닥(KOSDAQ) 전체 2천여 상장사의 기업가치에서 무형자산이 차지하는 비중은 18%에 불과했습니다. 하지만 시장을 나눠보면, 코스피기업은 13%, 코스닥기업은 48%로, 코스피 기업보다 코스닥 기업의 무형자산 비중이 더 컸습니다. 시장에 참여하는 기업의 업종에 따라 비중이 달라지는 모습입니다.

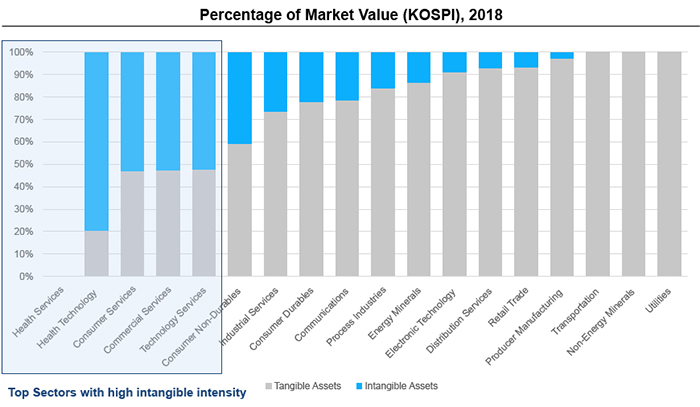

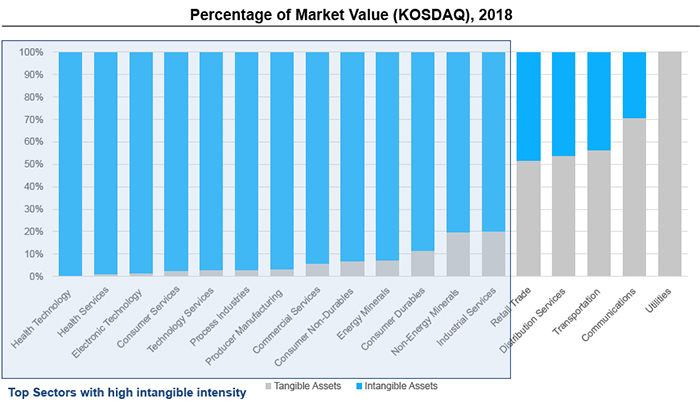

실제 업종별로 보면 무형자산이 유형자산보다 더 중요한 업종이 많음을 알 수 있었습니다. 코스피에서는 4개 업종에서 무형자산이 기업가치에 미치는 영향이 50% 이상이었지만, 코스닥에서는 대부분의 업종에서 미 유형자산보다 무형자산이 더 높게 평가되고 있었습니다.

그 비율을 비교해 보면, 2018년 S&P500기업의 업종별 유·무형자산의 비율과도 크게 다르지 않는 모습입니다.

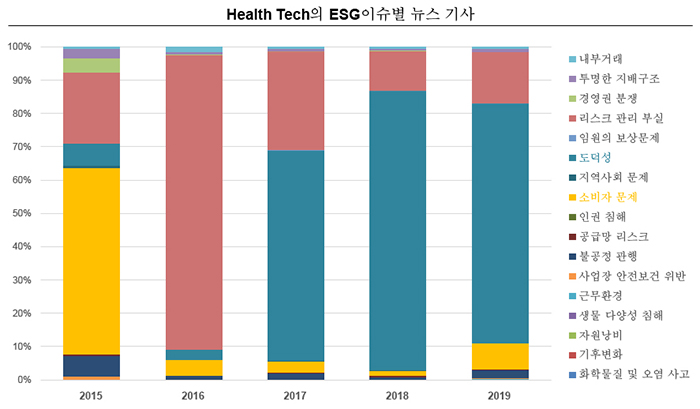

이 중 코스닥 업종에서 무형자산이 거의 100% 기업가치를 차지할 만큼 높게 평가되고 있는 바이오(Health Tech) 업종을 분석해 봤습니다. 이 경우 무형자산이 기업가치에서 매우 중요한 역할을 하고 있다는 의미이지만, 반면 이것은 ESG 문제가 발생할 경우 기업가치에 가장 크게 영향을 줄 수 있다는 의미도 됩니다. 따라서 ESG민감도가 가장 큰 업종이라고 할 수 있습니다. 그러한 점은 정량적으로 분석할 수 있는데요. 실제 2015년 이 업종에서 소비자문제가 발생했는데, 그 해 ESG 관련 뉴스의 50%가 '소비자문제'였습니다.

확인 결과 이 업종에서 한 유망 벤처기업에서 '소비자 문제'(제약성분의 표기 위반 및 위해성 문제)가 발생했는데, 그 사건의 심각성은 저희 리스크 분석 기준으로는 'Extreme'(4.9)에 해당하는 매우 심각한 문제였습니다. 이 사건 발생 전까지 많은 증권사들은 매수(BUY)를 권고했지만, 사건은 소송으로 번지면서 직접적으로 회사 매출 등 재무에 영향을 미치기 시작했고, 결국 올해 1월까지 4년 넘게 주가의 93%가 하락했습니다.

실제 이러한 ESG사건은 매출 뿐 아니라 손익계산서 상의 손상차손(impairments loss)에 전반적으로 영향을 미쳤고, 이를 만회하려는 모습은 2015년 1.6%였던 부채비율이 점차 늘어 66.7%까지 늘어나는 모습으로 나타났습니다. 이는 무형자산이 중요한 업종은 ESG민감도가 크다는 것을 의미하며, 따라서 ESG를 잘 관리하는 것이 우리 기업 가치에 얼마나 중요한지를 보여주는 사례라 생각합니다.

모든 ESG사건이 주가에 영향을 미치는 것은 아닙니다. 하지만 분명히 영향을 미치는 ESG사건은 존재하고, 같은 유형의 사건이어도 어떤 업종의 어떤 기업에서 발생하느냐에 따라 그 임팩트는 다르다는 것을 그동안의 많은 과거 데이터 분석을 통해 확인했습니다.

그동안 다양한 데이터 분석을 통해 얻은 현재까지의 결론은 그동안의 방식대로 기업별 단일한 ESG등급점수(rating score)를 가지고 그 기업의 ESG 수준을 대표하는 것으로 보는 것은 바람직하지 않다는 것입니다.

이러한 점에서 이미 한국에서도 ESG의 가치와 중요성은 간과할 수 없으며, 단지 장기투자 관점이 아니라 실제 기업 가치에 직접적으로 영향을 미치는 핵심 요인으로 작용하고 있음을 인정해야하며 나아가 기업의 안정성 뿐만 아니라 수익성, 성장성에도 영향을 미치는 사례가 점차 증가하고 있다는 점도 인식해야 합니다.

기업 입장에서도 ESG 관리가 더욱 중요하다는 것을 인식해야 합니다. 측정할 수 없으면 관리하는 것이 아닙니다.(Not Measurable, Not Manageable)

따라서 기업은 자사가 속한 업종의 ESG민감도를 측정하고, ESG 리스크를 객관적으로 식별해야 하며, 식별된 ESG 이슈의 중대성(materiality) 및 임팩트(impact)를 측정할 수 있어야 합니다. 그래야 자사의 ESG를 관리 할 수 있을 것입니다.

지속가능발전소(Who's Good)는 인공지능(AI)와 빅데이터를 활용해 기업의 환경·사회·지배구조(ESG) 가치와 위험도를 분석하는 기관이다. 일반 증권사 애널리스트 보고서가 재무데이터 위주로 이뤄진 것과 달리 지속가능발전소는 '숨은 위험'으로 불리는 비재무데이터까지 반영하는 것이 특징이다. 기고자인 맥심 남(Maxim Nam) 애널리스트는 지속가능발전소에서 연구활동을 하고 있다.