저금리 시대 재테크로 다시 부동산이 주목받고 있다. 과거 집값이 급등하던 시기처럼 대박을 기대할 수는 없지만 금융상품 등 다른 투자처의 기대수익률이 낮아지다보니 그나마 안정적인 수익을 낼 수 있는 대안이 되고 있는 셈이다. 부동산 시장을 살려 내수 경기 회복을 이끌겠다는 정부의 정책 방향도 투자 매력을 키우는 배경이다. 아파트, 오피스텔, 빌라, 상가, 경매 등 부동산 상품별로 투자 방법과 유의사항 등을 짚어본다. [편집자]

재무 설계사로 활동 중인 H(34) 씨는 지난 2013년 10월 대우건설이 하남 미사지구에 짓는 미사강변 푸르지오1차에 청약했다. 당시 평균 청약경쟁률이 1.25대 1에 불과해 어렵지 않게 당첨됐다. 입주를 1년 여 앞둔 현재, 전세난을 피해 새 집을 구하는 수요가 늘면서 H 씨의 분양권에는 7000만~8000만원 가량의 웃돈이 붙은 상태다.

전세난이 가속화 하고 아파트 매매가격이 상승하면서 실수요자들이 신규 분양단지로 눈을 돌리고 있다. 특히 기존에 분양했던 단지들의 입주시기가 다가오면서 분양권 가격이 크게 오르고 있다. 지난해 분양했던 서초구 반포동 아크로리버파크와 위례신도시의 위례 아이파크 분양권에는 각각 6600만원, 8500만원 정도의 웃돈이 붙은 상태다.

웃돈이 오르면서 분양권 거래도 크게 늘고 있다. 아파트에 당첨돼 분양권을 확보했던 사람들이 분양권을 매매함으로써 차익을 실현하고 있는 셈이다.

국토교통부 온나라부동산정보에 따르면 지난 1분기 전국 분양권 거래량은 8만6719건으로 전체 아파트 거래량의 30%를 차지했다. 서울의 경우 아파트 분양권 및 입주권 거래는 1435건으로 전년 동기대비 38% 증가했다.

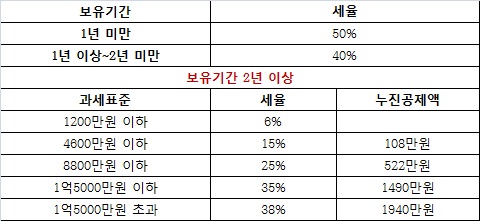

분양권은 수도권 민간택지의 경우 계약일로부터 6개월, 공공택지는 1년만 지나면 전매가 가능하다. 다만, 분양권을 전매할 경우 양도세를 내야한다. 양도세는 분양권 보유기간과 웃돈에 따라 달라진다.

분양권 보유기간은 분양계약을 하고 계약금을 납부한 날부터 분양권을 매각한 날까지다. 양도세율은 보유기간 1년 미만이면 50%, 1년 이상 2년 미만 40%, 2년 이상이면 기본세율(6~38%)이 적용된다.

가령 웃돈이 5000만원 붙은 분양권을 1년 이내에 팔았다고 하면 양도세로 2500만원을 내야한다. 양도세에는 10%의 지방소득세가 적용되기 때문에 여기에 250만원이 더해져 전체 세금은 2750만원이 된다. 웃돈의 절반 이상을 세금으로 내는 셈이다. 이 분양권을 보유기간 1년 이상 2년 미만에 팔면 전체 세금은 2200만원이다.

| ▲ 분양권 보유기간 및 액수에 따른 소득세율 |

보유한 지 2년이 넘은 분양권은 웃돈에 따라 세율이 달라진다. 웃돈이 5000만원인 경우 25%의 세율이 적용된다. 이 때 내야 하는 세금은 800만8000원(양도세 1250만원에서 누진공제액 522만원을 제한 728만원에 지방소득세 10%를 추가한 금액)이 된다.

분양권을 팔 경우도 비과세 혜택을 받을 수 있다. 1세대 1주택으로 2년 보유 요건을 갖추면 된다. 무주택자가 아파트에 당첨된 후 2년이 지나면 비과세 혜택을 볼 수 있다.

■분양권이란

일반분양을 받은 사람이 새 집에 입주할 수 있는 권리

*수도권 민간택지는 계약 후 6개월, 공공택지는 1년간 전매제한