#30대 직장인 A씨는 금리 인상 소식을 들을 때마다 가슴이 철렁하다. 작년 9월 가능한 모든 대출을 '영끌(영혼까지 끌어모아)'해 서울 노원구에 첫 '내 집'을 마련했는데 월급의 절반 이상을 원금상환과 이자로 쓰고 있다. A씨는 "금리가 여기서 더 오르면 이자를 낼 방법이 없다"고 하소연했다.

#20대 직장인 B씨는 올해 초 월세를 벗어나 전셋집으로 이사했다. 당시 은행에서 확인한 전세자금대출 연 금리는 2.9%였는데 대출 당일에는 며칠 만에 3.15%로 올라있어 당혹스러웠다. 변동금리 상품을 선택했는데, 금리가 계속 오르면 차라리 전에 살던 월세가 낫다는 생각이 든다.

한국은행이 최근 기준금리를 추가 인상하며 '영끌족'의 한숨이 커지고 있다. 시중은행의 변동형 주택담보대출 금리는 최고 5%를 넘어섰고, 곧 6%에 육박할 것이라는 전망도 나온다. 전세자금대출 금리 역시 5% 돌파를 눈앞에 두고 있다.

주택담보·전세자금 대출금리 '다 올라요'

21일 관련업계에 따르면 KB국민은행·농협·우리은행 등 시중은행의 주택담보대출 변동금리는 지난 18일 기준 연 3.71~5.21% 수준이다. 지난해 8월 시중은행의 변동금리형 주택담보대출 금리는 2~4%대였다.

지난 18일 기준 국민·신한·하나·우리 등 4대 은행의 전세자금대출 금리는 연 3.465~4.865% 수준이다. 작년 8월 기준 이들 은행의 전세대출 금리는 2.59~3.99%였다. 6개월 만에 금리가 1%포인트 가까이 올랐다.

한국은행이 작년 8월(0.75%)과 11월(1%)에 이어 올해 1월까지, 6개월 새 금리를 세번 올렸다. 기준금리가 인상되면서 주택담보대출, 전세자금대출 금리가 동반상승하고 있다.

직방이 한국은행 자료를 분석한 결과, 작년 11월 기준 전체 가계대출 금리별 비중은 △3% 미만 28.7% △3% 이상~ 5% 미만 64.5%로 3%를 넘는 금리로 대출을 받은 이들이 많았다.

'영끌족'은 잇단 금리 인상에 직격타를 맞게 됐다. 특히 주택담보대출은 고정금리나 비교정 금리 변동주기가 긴 상품을 선택하지만 신용대출이나 전세대출은 금리 변동 주기가 더 짧다. 더욱이 영끌을 하는 과정에선 당장 금리가 낮은 상품을 선택하다보니 금리 변동주기가 긴 상품보다 짧은 상품을 선택하면서 금리인상 리스크에 고스란히 노출된다.

A씨의 경우 주택담보대출은 1년 변동금리 상품을 선택해 연 금리 2.9%대를 당분간 유지할 수 있지만, 6개월 변동금리로 받은 신용대출이 걱정이다. 작년 9월 집을 구매할 당시 금리가 가장 저렴한 방법을 택했는데, 기준금리가 인상을 반복하며 불안감이 커졌다.

A씨는 "집을 살 때만 해도 기준금리가 이렇게 자주 오를 거라고는 생각 못하고, 월급의 절반으로 금융 비용을 맞췄다"며 "당장 신용대출 금리가 오를 게 분명하고, 주담대 금리마저 오를텐데 언제까지 인상이 계속될 지도 몰라 막막하다"고 말했다.

김인만 부동산경제연구소장은 "주택담보대출 금리가 2~3%였던 작년까지 무리하게 아파트를 구입한 집주인들의 대출이자 부담이 늘어날 수밖에 없다"며 "올해 말까지 기준금리가 추가 인상되면 대부분 주택담보대출 금리가 4%를 넘을 것"이라고 말했다.

은행에 이자 내나 집주인에 월세 내나

시중은행의 대출 금리 인상은 다음 달에도 이어질 가능성이 크다. 변동형 주택담보대출, 전세자금대출, 신용대출 등의 기준금리로 쓰이는 '자금조달비용지수(코픽스)' 상승이 예상되기 때문이다. 현재 코픽스는 1.69%로, 전월보다 0.14%포인트 올랐다. 여기에 이번 기준금리 인상분을 반영하면 다음 달에도 코픽스가 오를 수 있다는 분석이다.

전문가들은 연내 기준금리 추가 인상이 예상되는 등 본격적인 금리 인상기에 접어든 만큼 주택 구입에 앞서 대출 계획을 충분히 고민해야 한다고 조언한다.

윤수민 NH농협은행 부동산전문위원은 "주택담보대출 금리가 연 6%를 기준으로 삼아 이보다 금리가 낮다면 주택 구입을 미룰 필요까지는 없을 것으로 보인다"며 "디딤돌대출 등 저금리 적격대출을 주로 활용하고, 당장 변동금리보다는 높지만 추가 금리 인상에 따른 위험을 피하고 싶다면 고정금리형 주택담보대출도 고려할 수 있다"고 말했다.

전세도 부담이긴 마찬가지다. 전셋값 급등세와 금리 인상이 이어지면 월세로 수요가 몰릴 전망이다. 금리가 시장 전망대로 5%에 육박하면 은행에 내는 전세자금대출 이자보다 월세가 저렴해지는 역전 현상이 발생할 수 있다.

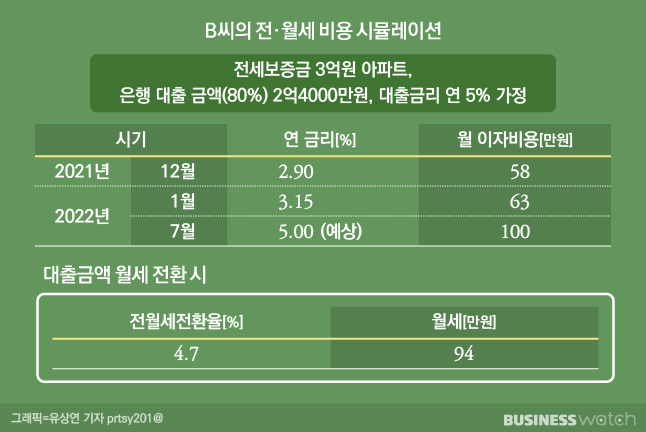

한국부동산원에 따르면 지난해 11월 기준 서울 전월세전환율은 4.7%다. 전월세전환율은 전세를 월세로 전환할 때 월세를 책정하는 기준이다.

전세보증금이 3억원인 집에 사는 B씨의 경우 보증금의 80%인 2억4000만원을 대출받았다. 대출금을 월세로 전환하면 94만원이다. B씨는 현재 연 3.15%의 금리로 대출받아 매월 63만원의 이자를 내고 있다. 하지만 연 금리가 5%까지 오르면 월 이자는 100만원에 이른다.

B씨는 "전세자금을 6개월 변동금리로 대출해서 2년 동안 3번이나 금리가 바뀔 예정인데 계속 이자 부담이 늘어나면 차라리 월세로 전환하는게 나을 수 있다"고 푸념했다.

오는 7월 말이면 시행 2년을 맞는 '임대차 2법(전월세상한제, 계약갱신청구권·)'도 전세 수요자들에게는 불안 요소다. 계약갱신청구권을 사용한 임차인이 쏟아지면서 전세 수요가 늘어나고 전세값도 상승할 가능성이 크다.

게다가 대출총량규제에 따라 은행들이 대출 수요를 억제하기 위해 가산금리를 올릴 가능성도 배제할 수 없다. 이 경우 이자 부담은 더욱 커져 결국 월세를 선택하는 수요자들이 늘 것이라는 전망이다.

임병철 부동산R114 수석연구원은 "전세가격 상승, 금리 인상 압박에 전세에서 월세로 전환하는 임차인이 늘어나면 일정한 수입을 원하는 임대인들의 수요와 맞아떨어진다"며 "계약갱신청구권이 만료되는 시기가 다가올수록 전세의 월세화 현상은 가속화될 수 있다"고 내다봤다.