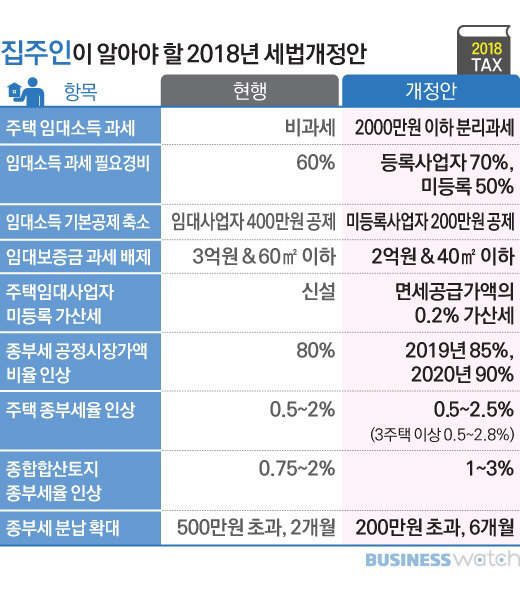

내년부터 주택 임대사업자들의 세금부담이 늘어난다. 임대소득이 연간 2000만원 이하인 임대사업자도 소득세를 내야 하며 공시가격 3억원 이하 소형 임대주택 임대보증금(전세금)도 간주임대료로 환산해서 세금을 내야 한다.

특히 임대사업자로 사업자등록을 하지 않은 미등록사업자의 세부담은 더 늘어난다. 미등록 임대사업자에게는 임대소득 기본공제를 절반으로 줄이고 필요경비 비율도 낮게 적용한다. 기획재정부는 30일 이같은 내용을 담은 소득세법 등 세법개정안을 발표했다.

주택 임대소득이 2000만원 이하인 경우 현재 비과세 혜택을 주고 있지만 내년부터는 세금을 내야 한다. 다만 과세 초기 세부담이 급격하게 늘지 않도록 하기위해 다른 소득과 합산하지 않고 분리해서 세금을 매긴다.

또 임대사업자로 등록한 경우와 그렇지 않은 경우의 세부담 차이 생긴다. 현재 임대소득 필요경비율은 60%인데 내년부터 등록 임대사업자는 70%로 필요경비율을 올리고 미등록 임대사업자는 50%로 낮춘다. 미등록 임대사업자의 경우 기본공제금액도 400만원에서 200만원으로 줄어든다.

같은 2000만원의 임대소득이 생겼다고 하더라도 등록 임대사업자는 200만원[(2000만원X30%)-400만원]에 대해서만 세금을 내면 되지만 미등록 임대사업자는 800만원[(2000만원X50%)-200만원]에 대해 세금을 내야 하는 것이다.

소형 주택 보유자에 대한 임대소득 과세도 강화된다. 보유주택이 3주택 이상인 경우 월세뿐만 아니라 임대보증금에 대해서도 간주임대료를 산출해 소득세를 매기는데, 현재는 공시가격(기준시가)이 3억원 이하이고 60㎡이하의 소형주택이면 과세를 면제해주고 있다.

하지만 내년부터는 소형주택 기준이 2억원 이하 40㎡이하로 더 강화된다. 이에 따라 기존에 간주임대료 소득세를 내지 않던 2억원 초과~3억원 이하이면서 면적 40㎡초과~60㎡이하인 소형주택도 내년부터는 소득세 부담이 생긴다.