SK이노베이션이 올해 2분기 400억원대 영업손실을 기록, '어닝 쇼크' 수준의 성적을 거뒀다. 증권가 컨센서스 대비 3000억원 가량 하회한 결과다. 전년 대비 적자 폭이 절반 이하로 줄었지만시장 전망치를 충족하지 못했다. 배터리 사업 부진 영향이 컸다. 전기차 시장 캐즘 장기화로 공장 가동률이 하락했다. 배터리 사업을 영위하는 자회사 SK온은 2분기에만 4600억원대 영업손실을 내며 11분기째 적자의 늪에 빠져있다.

SK온, '11분기째' 적자 늪

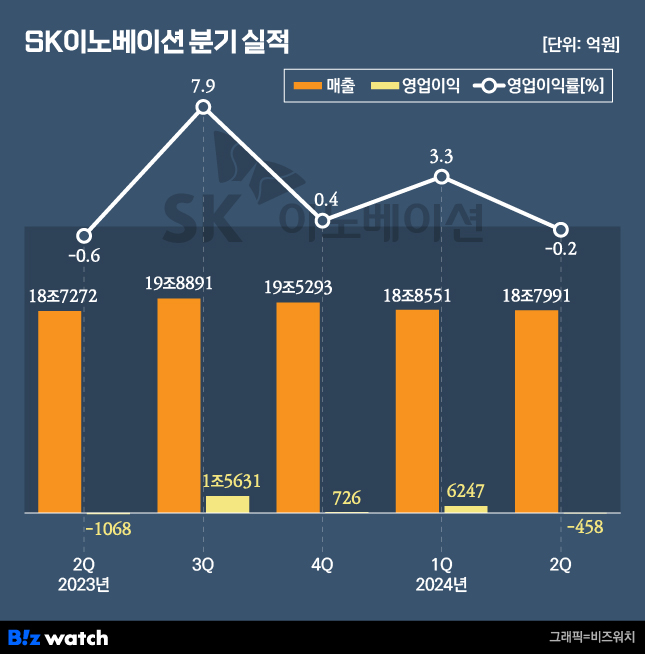

SK이노베이션은 올해 2분기 연결기준 영업손실 458억원, 당기순손실 6397억원을 기록했다고 1일 밝혔다. 영업손실은 전년 대비 절반 가량 줄었으나, 순손실 규모는 80% 이상 늘었다. 같은 기간 매출은 전년 대비 0.4% 증가에 그친 18조7991억원을 나타냈다.

이는 당초 시장 전망치에 크게 못미치는 수준이다. 금융정보업체 에프앤가이드에 따르면 SK이노베이션 2분기 영업이익 컨센서스는 2697억원이었다. 당기순이익도 589억원으로 흑자 전환을 기대했다. 매출 역시 19조3694억원을 전망했다. 하지만 이 모든 예상은 빗나갔다.

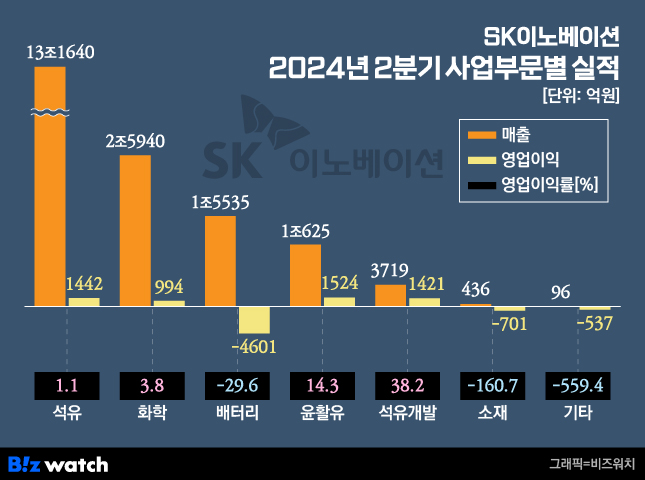

실적 부진의 가장 큰 원인은 배터리 사업이었다. 이 기간 배터리 부문의 영업손실은 4601억원으로 파악됐다. △윤활유(1524억원) △석유(1442억원) △석유개발(1421억원) 등에서 거둔 영업이익을 고스란히 반납했다.

게다가 전년 동기 영업손실 1315억원보다도 3000억원 이상 적자 폭이 늘었다. 미국 지역 판매량 회복에 따른 첨단제조생산세액공제(AMPC) 규모가 전분기 385억원에서 1119억원으로 증가했음에도 불구, 공장 가동률 하락과 헝가리 신규 공장 가동으로 초기 비용 증가했기 때문으로 보인다.

배터리 부문 매출도 전년 대비 58.0% 감소한 1조5535억원으로 집계됐다. 분기 매출이 1조6000억원을 넘지 못한 건 2022년 2분기 이래 8분기 만이다. 영업이익률은 -29.6%까지 떨어졌다.

SK이노, '배터리 일병 구하기' 올인

이날 실적발표 후 이어진 컨퍼런스 콜에서 SK이노베이션은 배터리 공장 가동률이 올해 하반기부터 회복세를 띌 것으로 전망했다. 특히 하반기 전기차 신차 라인업 확대로 전방 수요 증가가 예상, 배터리 부문 실적이 개선될 것이란 설명이다.

안건 SK온 컨트롤러 담당은 "고객사 수요 감소로 1분기와 2분기에 하락한 가동률이 하반기부터 점차 회복세를 보일 것"이라며 "현재 권역별 공장별 상황에 맞는 생산계획을 유연하게 수립하고 있다"고 말했다.

이어 "지난해 하반기부터 전 공장 수율이 우상향 곡선을 그리고 있다"면서 "올해 1·2분기에 전 법인 수율이 계획을 상회하는 높은 수준을 기록한 것을 감안하면 현재 전 공장 수율이 안정화 단계에 진입했다고 판단된다"고 덧붙였다.

아울러 전방 수요 회복이 본격화될 때까지 탄력적으로 수요에 대응하고 재무 건전성을 확보하는 등 본원적 체질 개선에 집중하겠다고 강조했다. 중장기적으로 전기차 및 배터리 시장의 고성장 흐름은 변함없을 것으로 예상했다.

김경훈 SK온 CFO는 "전방 수요 회복이 당초 예상 대비 지연되고 있으나, 고객사 배터리 재고 및 리스토킹 수요와 더불어 신차 라인업 확대, 금리 인하, 하락한 메탈 가격 등을 기반으로 하반기엔 상반기 대비 전기차·배터리 수요가 증가할 것으로 기대된다"고 말했다.

그는 "수익성 개선을 위해 전사 차원의 원가 절감 활동 등 본원적 경쟁력 강화에 더욱 집중할 것"이라며 "기존의 운영 효율성 개선 노력은 물론이고 불필요한 비용 발생 항목이 없었는지 면밀히 검토하고 있다"고 밝혔다.

연구개발에 집중해 다양한 제품 개발에 나서겠다는 계획도 내놨다. 전현욱 SK온 IR 담당은 "NCM(니켈·코발트·망간) 파우치를 바탕으로 케미스트리 다변화 및 각형 배터리 개발을 완료해 제품 품질·안정성·가격 경쟁력을 강화할 것"이라면서 "글로벌 전략적 파트너십을 비롯해 지역별 다양한 전략적 협업 가능성을 모색하고 있다"고 말했다.

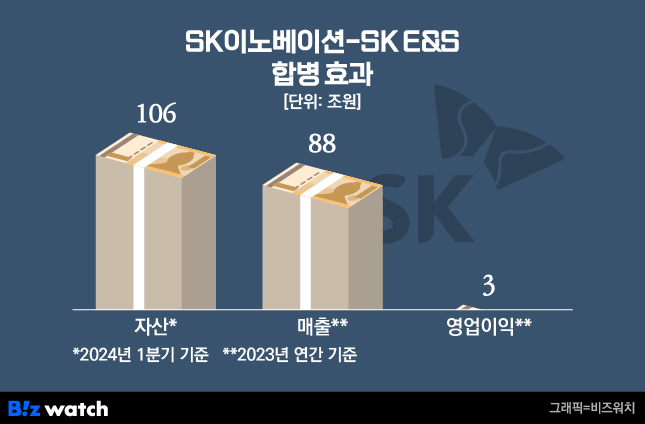

한편 이날 SK이노베이션은 SK E&S와의 합병을 통한 중장기 비전도 제시했다. 합병을 통한 시너지로 오는 2030년까지 상각 전 영업이익(EBITDA) 약 2조2000억원 수준의 추가 수익성을 달성하겠다는 계획이다. 구체적으로는 석유·가스 사업에서 5000억원 이상, 전기화 사업에서 1조7000억원 이상 EBITDA를 각각 창출하겠다는 전략이다.

SK이노베이션은 합병 이후 신용등급에도 긍정적 영향이 있을 것으로 전망했다. 김진원 SK이노베이션 재무본부장은 "배터리 사업 투자가 확대되면서 재무적 부담이 증가한 것도 사실"이라며 "합병에 여러 목적 중 재무구조 개선도 포함돼있고, 합병을 통해 사업 규모 및 포트폴리오 확대가 가능하기에 중장기적으로 신용등급에 긍정적 영향을 미칠 것으로 본다"고 말했다.