이번주 증권가는 제약·바이오 업종에 대한 눈높이를 높였다. 미국 생물보안법이 하원을 통과하면서 국내 제약사도 수혜가 예상된다. 생물보안법은 미국 안보에 위협이 되는 중국 바이오기업과의 거래를 제한하는 내용을 골자로 한다.

반면 증권가는 삼성전자와 SK하이닉스 목표주가를 줄하향했다. 메모리 수요 부진과 비우호적인 환율 환경 등으로 두 회사의 3분기 실적이 모두 컨센서스를 밑돌 것으로 보인다.미국 생물보안법 하원 통과…국내 제약주 수혜

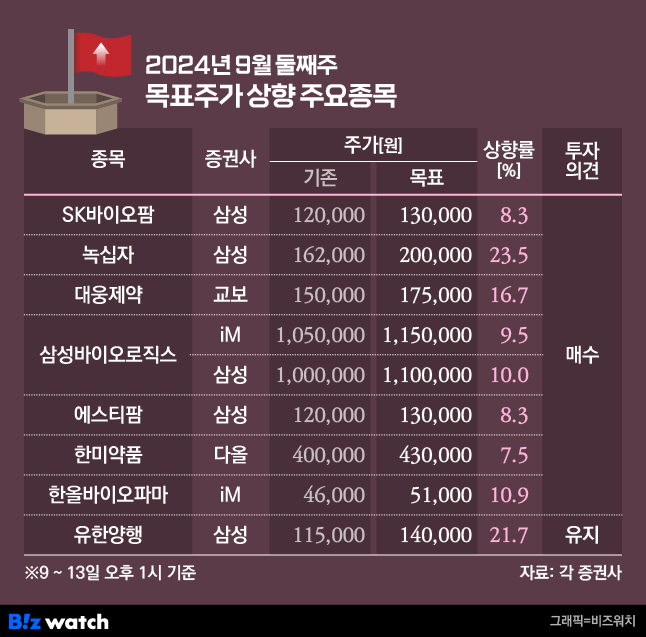

이번주 증권가는 바이오 업종에 집중했다. 지난 9일(현지시간) 생물보안법이 미국 하원을 통과했고 상원 본회의 등을 거쳐 연내 시행될 것으로 예상된다. 생물보안법은 중국 바이오기업과의 거래를 제한하는 내용으로 국내 제약·바이오 업종이 반사이익을 얻을 것으로 보인다.

서근희 삼성증권 연구원은 삼성바이오로직스 목표가를 100만원에서 110만원으로 올렸다. 그는 "기존에 중국 업체와 계약을 맺은 기업들은 중국 공급망을 대체할 새로운 생산업체를 찾아야 한다"며 "생물보안법이 통과될 경우 삼성바이오로직스의 위탁생산(CMO), 위탁개발생산(CDMO) 사업 모두 중장기적 수혜가 전망된다"고 분석했다.

서 연구원은 또 "최근 대규모 수주 확보와 생물보안법 영향으로 건설 중인 5공장의 풀가동 시점이 앞당겨질 것"이라며 "주가 급등으로 밸류에이션은 부담스러우나 피어 기업 대비 높은 성장성과 생물보안법으로 인한 우호적인 수주 환경이 형성되면서 높은 밸류에이션은 지속될 전망"이라고 분석했다.

iM증권도 생물보안법에 따라 삼성바이오로직스가 수혜를 받을 것으로 예상하며 목표가를 105만원에서 115만원으로 올려 잡았다.

삼성증권은 에스티팜에 대한 목표가를 12만원에서 13만원으로 올렸다. 리보핵산(RNA) 치료제의 견조한 성장세와 함께 생물보안법이 목표가 상승 이유로 꼽혔다.

다올투자증권은 한미약품 목표가를 40만원에서 43만원으로 올렸다. 지방간염 치료제와 비만치료제의 가치를 기존보다 높게 산정했다.

iM증권은 한올바이오파마에 대한 목표가를 4만6000원에서 5만1000원으로 높였다. 미국 파트너사인 이뮤노반트가 개발 중인 그레이브스병(갑상샘 호르몬 과다로 인한 자가면역질환) 치료제의 상업화에 속도가 붙을 전망이다.

그 외 삼성증권은 유한양행 목표가를 11만5000원에서 14만원으로, SK바이오팜 목표가를 12만원에서 13만원으로, 녹십자 목표가를 16만2000원에서 20만원으로 각각 올려 잡았다. 반도체주 진땀…삼전·SK하이닉스 목표가 줄하향

이번주 증권사 7곳에서 삼성전자 목표가를 내렸다. 메모리 수요 부진 등으로 삼성전자 3분기 실적이 기대치를 충족하지 못할 것이라는 전망이다.

채민숙 한국투자증권 연구원은 삼성전자 목표가를 12만원에서 9만6000원으로 내리면서 "3분기 삼성전자의 영업이익은 10조3000억원으로 컨센서스(13조3000억원)를 밑돌 것"이라고 밝혔다.

그는 이어 "스마트폰 업체들의 메모리 보유 재고가 다시 증가하면서 D램, 낸드 모두 전 분기 대비 출하량이 줄어들고, 평균판매가격(ASP) 상승 폭도 한 자릿수로 제한될 것"이라고 말했다.

이승우 유진투자증권 연구원도 삼성전자 목표가를 11만원에서 9만1000원으로 내렸다. 메모리 수요가 많지 않다는 이유다.

이 연구원은 "냉정하게 보면 고대역폭 메모리(HBM)를 뺀 메모리 수요는 그다지 좋지 않다"며 "메모리 비트그로스(bit growth·비트 단위로 환산한 생산량 증가율)가 마이너스에 그칠 가능성까지 고려될 정도"라고 말했다.

그는 이어 "반도체 부문 실적은 시장 기대를 크게 밑도는 다소 실망스러운 수준이라는 것은 분명해 보인다"며 "과거의 삼성전자답지 않은 현재의 삼성전자가 답답하기만 하다"고 꼬집었다.

SK하이닉스 목표가 하향도 줄을 이었다. 반도체 업종의 영업이익이 낮아질 전망이다. 채 연구원은 SK하이닉스 목표가를 29만원에서 25만원으로 내리면서 "SK하이닉스 3분기 영업이익은 6조9000억원으로 컨센서스(7조1000억원)을 밑돌 것"이라고 밝혔다.

엔비디아의 블랙웰 제품 출시 지연 가능성도 SK하이닉스 주가 조정의 이유로 꼽혔다. 노근창 현대차증권 연구원은 "SK하이닉스의 주가 조정이 심한 이유는 핵심 거래처인 엔비디아의 블랙웰 제품 출시 지연 가능성 때문"이라고 짚었다.

[청기홍기]의 모든 콘텐츠는 투자 권유, 주식가치의 상승 또는 하락을 보장하지 않습니다. 참고용으로 봐주세요!