에쓰오일이 대규모 설비투자에 나선다. 정유사업에서 생산설비 고도화 비율을 높이고 화학사업에선 제품 다각화를 실현시킨다는 계획이다.

24일 정유업계에 따르면 에쓰오일은 신규 시설투자에 총 4조7890억원을 투자할 계획이다. 해당 설비는 잔사유 탈황·분해설비(Reside Upgrading Complex, RUC)와 프로필렌 하류제품 생산설비(Olefin Downstream Complex, ODC)다.

우선 에쓰오일은 RUC를 통해 정제마진 개선 효과를 노린다. 정제 후 남은 저가의 잔사유는 유황함량이 많은데, 정제 고도화설비를 거치면 고부가가치인 휘발유를 만들 수 있어서다. 신규 설비에서 생산할 수 있는 고품질 휘발유는 연 2만1000배럴 규모다.

ODC에선 원료인 프로필렌을 바탕으로 연산 40만5000톤의 PP(Polypropylene)와 30만톤 규모의 PO(Propylene Oxide)를 뽑아낼 수 있다.

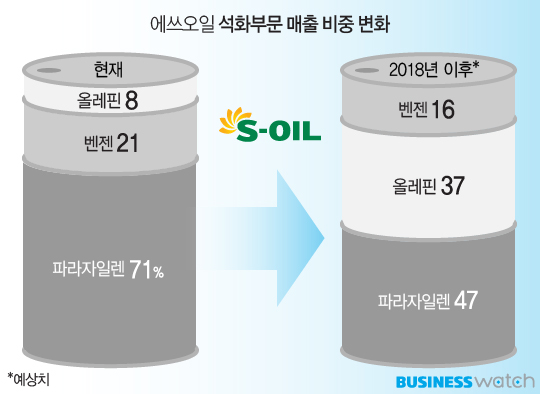

현재 에쓰오일의 화학사업 주력 제품은 아로마틱 계열의 파라자일렌(PX)이다. 하지만 우리나라와 중동 지역에서의 PX 생산설비가 급증하면서 시장 경쟁이 더욱 치열해지고 있다. 또 PX 최대 수요국인 중국의 경제상황에 따라 PX 스프레드가 요동치면서 실적 변동성이 커지고 있다.

이런 이유로 에쓰오일은 PO와 PP 등 올레핀 계열의 제품을 추가해 포트폴리오를 다각화하겠다는 계산이다. 에쓰오일은 2018년 이후 PX 매출 비중은 71%에서 47%까지 낮추고 PO 및 PP 비중은 37%까지 끌어올릴 계획이다.

시장의 평가는 신중하다. 설비가 준공돼 본격 상업가동을 시작하는 시기가 앞으로 4년 정도가 남아있어서다. 특히 현재진행형인 국제유가의 약세가 언제까지 이어질지 모르는 가운데 석유산업 전망도 불투명한 상태다.

한 증권사 연구원은 “2019년이 돼서야 설비가 가동되기 때문에 실효성을 파악하기가 지금으로선 쉽지 않다”며 “최근 석유화학제품 시장에선 국제유가 하락과 미국의 셰일혁명, 중국의 경제성장 둔화 등 여러 요인이 반영되고 있어 상황을 지켜봐야 한다”고 말했다.

이처럼 불확실성이 큰 상황에서도 에쓰오일의 대규모 투자가 가능한 것은 안정된 재무구조와 함께 대주주인 글로벌 석유기업 아람코가 힘을 실어주고 있기 때문이다. 올 상반기 에쓰오일의 부채비율은 97.8%, 순차입금의존도는 10.7%로 비교적 안정됐다는 평가다.

정유업계 관계자는 “최대주주인 아람코가 있기 때문에 5조원에 달하는 대규모 투자임에도 자금 조달에는 큰 문제가 없을 것”이라고 말했다.

에쓰오일 관계자는 “업황 전망이 밝지는 않지만 이익 창출을 위한 기회를 잡으려면 투자가 가장 중요하다”며 “구체적인 계획이 세워진 것은 아니지만 프로젝트 진행 상황에 따라 집행이 이뤄질 예정이고, 투자금 확보에도 어려움은 없는 상황”이라고 설명했다.