최근 사모펀드의 성공적 프랜차이즈 엑시트(재매각)가 이어지고 있다. 지난 2019년 유니슨캐피탈이 공차 재매각을 통해 약 3000억원에 달하는 차익을 남긴 것을 시작으로 2020년에는 IMM프라이빗에쿼티(IMM PE)가 할리스를 KG에 성공적으로 매각했다. 지난해에는 아웃백스테이크하우스, 투썸플레이스가 인수 가격의 두 배 이상을 받으며 손바뀜했다.

업계에서는 프랜차이즈 기업의 시스템이 사모펀드식 단기 수익 개선 전략과 어울린다고 평가한다. 대부분 프랜차이즈 기업은 오너기업이다. 비용통제 등 내부 시스템이 잘 갖춰지지 않은 경우가 많다. 사모펀드 입장에서는 시스템 개선만으로 수익성을 빠르게 높일 수 있다. 여기에 적절한 전략만 구사한다면 단기간에 기업가치를 상승시킬 수 있다는 설명이다.

일각에서는 부작용이 만만치 않다는 지적도 나온다. 사모펀드는 기업 수익성 개선 후 재매각을 목표로 하면서 프랜차이즈 기업 인수 후 사업 확장·개선에 적극 투자한다. 이 전략이 성공하지 못하면 대부분 본사 이윤을 극대화하는 방식을 택한다. 이 경우 가맹점주가 피해를 입는 경우가 많다. 이에 사모펀드가 건전한 프랜차이즈 산업 발전을 방해할 수 있다는 비판이다.

프랜차이즈 '매각 대박' 이어질까

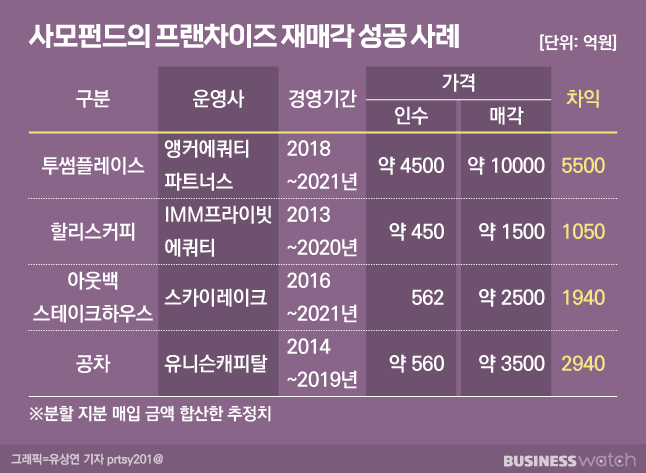

지난해 11월은 사모펀드가 외식 프랜차이즈로 '홈런'을 날린 시기였다. 당시 스카이레이크 에쿼티파트너스(스카이레이크)는 아웃백스테이크하우스(아웃백)를 bhc에 2500억원에 매각했다. 스카이레이크는 2016년 아웃백 인수 후 5년 만에 2000억원 수준의 차익을 남겼다. 투썸플레이스도 비슷한 시기 새 주인을 맞았다. 앵커에쿼티파트너스(앵커에쿼티)는 투썸플레이스 경영권을 약 1조원대에 칼라일로 넘겼다. 앵커에쿼티가 남긴 차익 역시 5000억원을 넘겼다.

앞선 성공사례도 많다. 유니슨캐피탈은 2014년부터 5년간 운영했던 공차를 2019년 TA어소시에이츠에 넘겼다. 인수에 들어간 금액은 총 560억원가량, 매각 대금은 3500억원이었다. 또 IMM은 KG그룹에 할리스커피를 약 1500억원의 차익을 남기며 매각했다. 사모펀드에게 프랜차이즈 기업이 효자나 다름없는 셈이다.

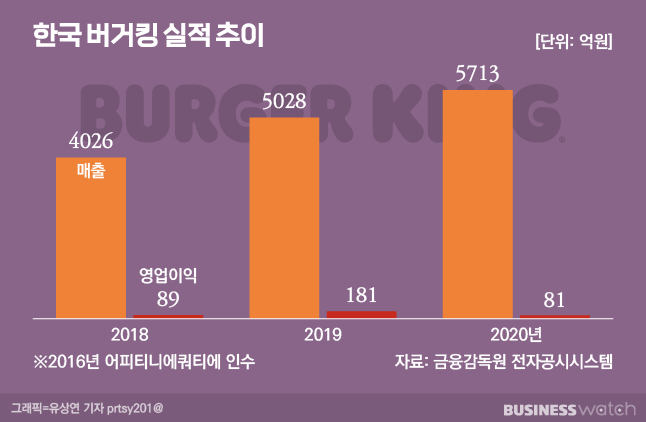

'다음 타자'로는 버거킹이 꼽힌다. 버거킹 운영사 어피니티에쿼티파트너스는 지난달 매각주관사 골드만삭스를 통해 투자자에게 티저레터(투자설명서)를 발송했다. 매각 대상은 한국·일본 버거킹 지분 100%다. 매각가로는 한국 법인만 1조원 안팎이라는 예상이 나온다. 통상 매각 가격은 조정 감가상각전영업이익(EBITDA) 10배 안팎으로 결정되는 경우가 많아서다. 지난해 한국버거킹의 EBITDA는 800억원, 일본 버거킹은 68억원 수준이었다.

'대박'은 어떻게 가능했을까

사모펀드가 인수한 프랜차이즈들이 항상 높은 가격에 재매각되지는 않았다. 오히려 수년 전만 하더라도 사모펀드는 프랜차이즈로 재미를 보지 못했다. 모건스탠리프라이빗에쿼티(모건스탠리)가 운영 중인 놀부가 대표적 사례다. 모건스탠리는 지난 2017년부터 지속적으로 놀부 매각을 추진했지만 기업가치 하락으로 기회를 잡지 못하고 있다. CVC캐피탈은 KFC를 반값에 재매각해야 했다. 토다이코리아·카페베네를 인수했던 프랙시스캐피탈·한류벤처스도 성공적 엑시트에 실패했다.

사모펀드들은 이를 반면교사로 '불패 공식'을 만들어냈다. 투썸플레이스·아웃백 등은 코로나19 이전부터 배달 등 트렌드를 반영한 서비스를 제공했다. 이를 통해 코로나19에 따른 외식 경기 위축을 넘어섰다. 공차는 사모펀드 인수 후 빠른 출점으로 덩치를 키웠다. 할리스커피는 메뉴를 다변화하고, 1인용 좌석을 확장하는 등 매장 차별화에 힘썼다. 케이엘앤파트너스(KL&P)도 맘스터치 인수 후 메뉴·사업을 구조조정했다. '맘스터치 랩' 등 실험적 매장을 내놓기도 했다.

사모펀드의 이런 시도는 각 프랜차이즈의 약점을 없애고 시장의 틈새를 파고들었다. 이것이 프랜차이즈 본사의 사업 구조와 맞물리며 시너지를 냈다는 평가다. 프랜차이즈는 1인 매장이 빠르게 성장해 기업 형태를 이룬 곳이 많다. 때문에 비용통제 등 내부 관리 시스템이 부족하다. 사모펀드는 이를 해결하기만 해도 수익성을 개선할 수 있다. 여기에 시장에 어울리는 전략까지 구사해 역량을 높였다. 기업가치 상승은 당연한 결과다.

성공 속 그림자도 짙어진다

다만 업계에서는 사모펀드식 경영의 어두운 면을 지적하는 목소리도 많다. 사모펀드는 기업가치 개선 후 재매각이 목표다. 프랜차이즈 인수 후 공격적 투자 및 사업 개편을 진행하는 이유다. 하지만 '투자의 결과'가 나오지 않는다면 사모펀드는 보통 본사의 이윤을 극대화하는 전략을 택한다. 이에 따른 피해는 가맹점주가 입게 된다. 실제로 과거 CJ푸드빌이 뚜레쥬르 매각을 추진했을 시, 가맹점주들이 이를 우려해 매각금지 가처분을 내기도 했다.

투명성에 대한 우려도 있다. 일례로 bhc는 사모펀드에 인수된 직후인 2014년 말부터 약 2년간 유한회사로 전환한 바 있다. 최근에는 KL&P가 맘스터치의 자진 상장폐지를 결정했다. 유한회사는 경영 현황을 공시할 필요가 없다. 비상장회사 역시 주주 간섭 등에서 비교적 자유롭다. 때문에 본사가 가맹점주 쥐어짜기식 경영을 하더라도 사회적 관심과 제재를 피할 수 있다는 지적이다. 이와 같은 방식이 '주류'가 된다면 프랜차이즈 산업 전체에 악영향을 끼칠 수 있다는 비판이다.

업계 관계자는 "본사만 놓고 보면 사모펀드가 구원투수나 마찬가지인 것은 사실이지만, 가맹점주에게는 피해를 입힐 수도 있는 '양날의 검'이다. 사모펀드가 대주주로 있는 프랜차이즈 기업 상당 수가 가맹점주와 갈등을 빚기도 했다"며 "프랜차이즈는 가맹점주와 본사가 동반성장할 수 있어야 오랫동안 지속될 수 있다. 본사 이익 개선을 통한 기업가치 상승만큼 가맹점주와 시너지를 내는 데에도 관심을 가져야 한다"고 말했다.