정부가 집값 안정을 위해 전방위적으로 대출을 옥죄고 있지만 지난해 주요 5대 은행의 주택담보대출 증가율은 되려 3년 만에 최고치를 기록했다.

서울을 중심으로 집값이 고공행진을 펼치고 있지만 추가 상승 기대감이 여전한 데다 기준금리 인하와 함께 주택담보대출 금리도 최저 수준으로 떨어진 탓이다.

다만 올해는 상황이 달라질 것으로 보인다. 정부의 12.16 부동산 대책으로 고가주택은 아예 대출 길이 막힌 데다 금융당국도 은행권을 강하게 압박하고 있어 주택담보대출 증가세에 급제동이 불가피할 전망이다.

◇ 전방위 옥죄기 나섰지만

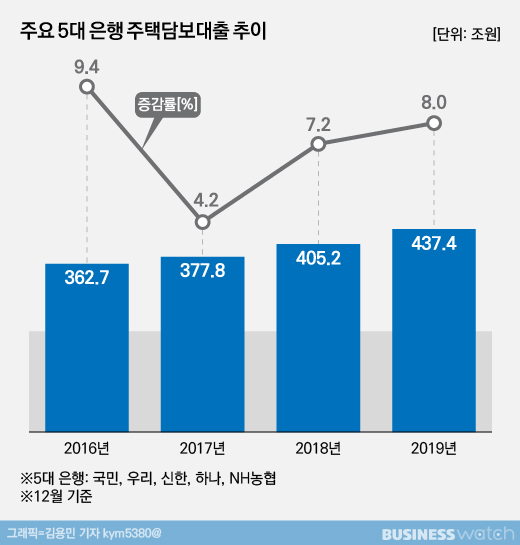

7일 은행업계에 따르면 지난해 말 기준 KB국민, 신한, KEB하나, 우리, 농협 등 주요 5대 은행의 주택담보대출 잔액은 437조 3780억원으로 전년말 405조 1670억원보다 32조 2110원, 8% 증가했다.

지난해 주택담보대출 증가율은 3년 만에 최고치이자 이번 정부 들어 최고치다. 주택담보대출 증가율은 2017년 4.2%, 2018년 7.2%에서 지난해 8%대로 뛰면서 최근 3년간 계속 상승 곡선을 그리고 있다.

특히 지난 2017년 6월 19일 문재인 정부가 출범한 이후 크고 작은 부동산 대책을 18차례나 내놓으면서 주택담보대출을 옥죄고 있지만 대출 증가세는 좀처럼 꺾이지 않고 있다.

실제로 정부는 2017년 6·19, 8·2 부동산 대책을 통해 LTV(주택담보비율)·DTI(총부채상환비율) 규제를 강화한 데 이어 2018년 DSR(총부채원리금상환비율)을 도입하며 꾸준히 대출 문턱을 높여왔다.

작년엔 은행권을 대상으로 가계대출 증가율을 종전 연간 7% 수준에서 연간 5% 이내로 관리하도록 가이드라인을 주고, 예대율 산정 시 가계대출 가중치는 낮추고 기업대출 가중치는 높이는 신예대율 규제 도입을 예고하기도 했다.

은행권 관계자는 "주택담보대출이 가계부채 증가의 핵심요인으로 지목된 이후 꾸준히 규제를 강화했지만 수요는 좀처럼 줄지 않고 오히려 꾸준히 늘고 있다"라고 설명했다.

◇ 왜 소용없었나

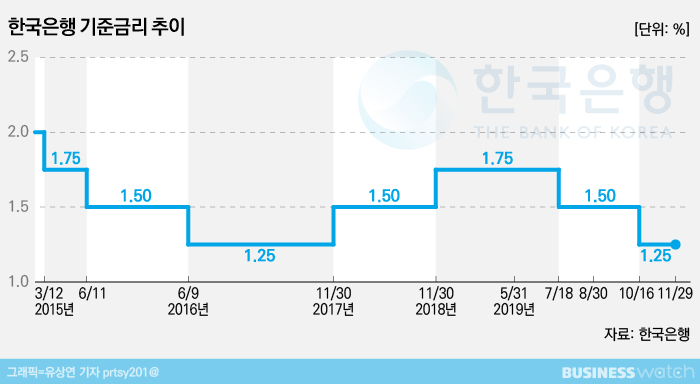

정부의 전방위 규제에도 주택담보대출이 오히려 더 많이 늘어난 일차적인 배경으론 저금리가 꼽힌다.

한국은행은 지난해 7월과 10월 두 차례 기준금리를 인하했다. 그러면서 국내 기준금리는 역대 최저 수준인 1.25%까지 내려앉았다. 자연스럽게 주택담보대출 금리도 1년 새 0.4%포인트 이상 떨어졌다.

최근 2~3년간 집값이 급등하면서 주택을 구매하려는 수요가 꾸준히 늘어난 것도 주요 배경으로 분석된다. 실제로 한국감정원에 따르면 2018년 11월 2억 8930만원이던 종합주택 평균 매매가격은 지난해 11월 3억 1073만원으로 7.5% 상승했다. 특히 전국 집값 상승을 주도한 서울의 경우 5억 9170만원에서 6억 6295만원으로 12%나 뛰었다.

다만 국토교통부에 따르면 지난해 11월까지 주택 매매 거래량은 68만 6857건으로 전년동기 80만 538건에 비해 14.2% 감소했다. 주택 매매 건수 자체는 줄었지만 주택 가격이 급등하면서 주택담보대출 증가세를 이끈 셈이다.

은행권 WM부서 관계자는 "일단 대출 금리가 낮아졌고 집값이 더 오를 것이란 심리가 확산하면서 주택 구매 수요가 꾸준히 늘어났다"면서 "집값이 올라도 여력이 있는 사람들은 꾸준히 주택을 매매했고 그 결과 주택담보대출 총액이 크게 늘었다"라고 풀이했다.

◇ 올해는 급제동 불가피

다만 올해는 주택담보대출 증가세가 꺾일 것이란 전망이 지배적이다. 역대 최강으로 꼽히는 12·16 대책을 통해 9억원 이상 주택의 LTV는 기존 40%에서 20%로 확 낮췄고, 15억원이 넘으면 아예 대출을 원천 차단한 탓이다.

한국감정원에 따르면 지난해 12월 말 기준 서울 아파트 평균 매매가격은 8억 2772만원에 달한다. 서울 시내 아파트 상당수가 규제 대상에 포함되는 만큼 대출 수요도 그만큼 줄 수밖에 없다는 얘기다.

전세대출도 더 깐깐해진다. 이달 중순부터 전세대출을 받은 차주가 9억원 이상 주택을 구입하거나 2주택 이상을 보유할 경우 즉시 전세대출을 반납해야 한다. 주택담보대출과 전세대출 모두 전방위 규제를 받게 되는 셈이다.

아울러 금융감독원은 올해부터 은행권에 매달 업무보고서를 제출할 때 전세자금대출 현황을 제출하도록 주문한 것으로 알려졌다. 지금까진 주택담보대출은 물론 전세자금대출 추이도 예의주시하겠다는 의지로 풀이된다.

은행권 관계자는 "신예대율 규제 도입과 주택대출 규제 강화에다 금융당국도 고강도 점검을 예고하고 있어 은행들이 더 보수적으로 대출을 취급할 수밖에 없을 것"이라며 "집값이 더 오를 경우 추가 대책도 예고하고 있어 올해는 주택담보대출 취급액이 꺾일 수밖에 없을 것"이라고 분석했다.