"청년도약계좌에서 청년미래적금 갈아타보니 수익률 2.5%포인트 더 높네"

청년미래적금으로 갈아타는게 이득일까? 갈아타기를 위해 3년간 납입액에 따른 수익률을 비교하고 목돈 모으기 측면에서도 고민해 봤다.

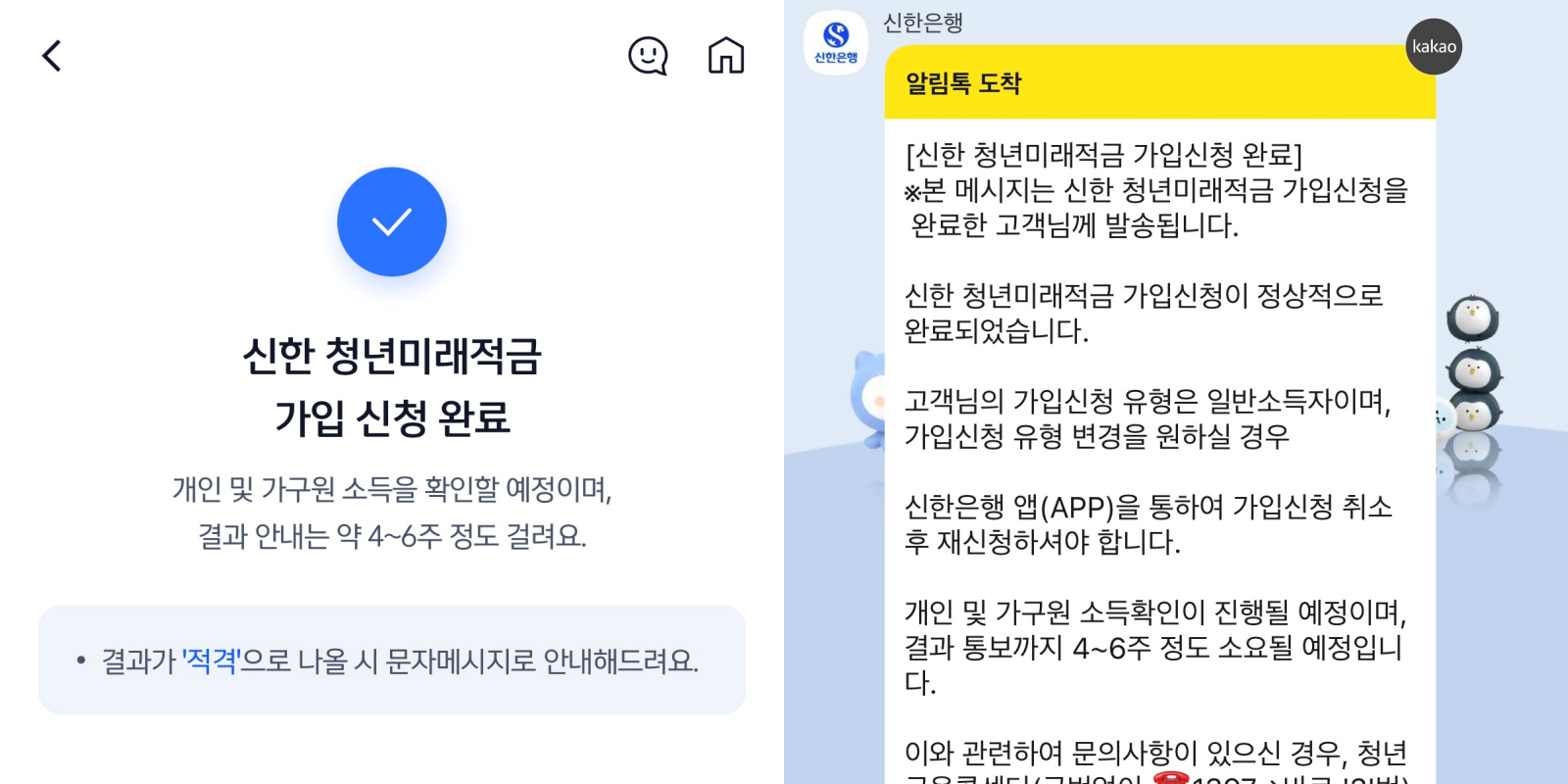

청년미래적금은 은행 금리와 정부기여금, 비과세 혜택까지 최고 19.4% 금리 적용 효과를 볼 수 있는 상품이다. 첫날 17만7000명의 신청자가 몰리는 등 많은 관심을 받고 있다.

미래적금 신청은 첫 주간인 22일부터 26일까지 출생연도 끝자리에 따른 5부제로 운영된다. 순서에 따라 25일 신청을 할 수 있었다. 도약계좌 갈아타기 대상자이기에 이번 기간을 이용해야 했다.

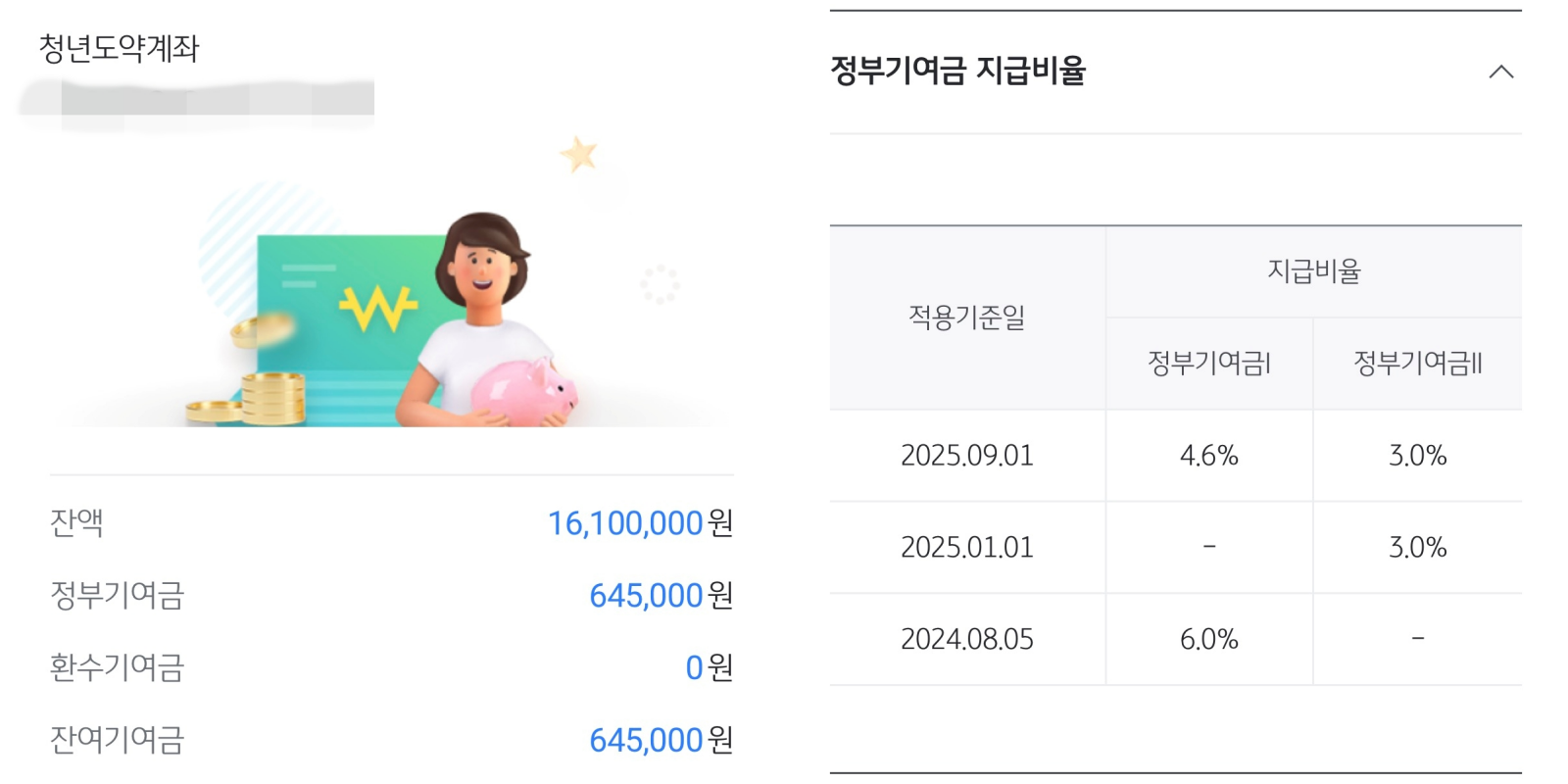

2024년 8월5일에 도약계좌에 가입했고 월 70만원씩 납입 중이다. 현재 3년 1개월 납입 기간이 남은 상태다. 도약계좌의 은행 금리는 3년간 고정금리 4.5%다. 정부 기여금은 기여금I 4.6%, 기여금II 3.0% 적용 중이다.

기여금I은 개인소득과 납입액에 따라 최대 2만4000원의 기여금을 지급한다. 기여금II는 기여금 매칭 한도를 납입 한도와 맞게 늘리도록 지난 2025년 신설됐다. 납입액에 따라 최대 9000원의 기여금을 추가로 받게된다.

금리가 적용된 납입액과 정부기여금을 모두 합치면 현재까지 1674만5000원이 쌓였다. 도약계좌에서 미래적금으로 갈아타기 위해서는 우선 해지를 해야한다. 해지할 경우에도 정부는 특례를 적용해 그간 납입액에 대한 기여금과 비과세 혜택을 유지하기로 했다.

도약계좌는 만기가 5년이지만 미래적금 만기와 같은 3년 기준 수익률로 비교해봤다. 도약계좌는 납입 3년차까지는 4.5%의 고정금리가 적용된다.

도약계좌를 유지한다면 3년간 모을 수 있는 돈은 2806만4677원이었다. 납입 원금이 2520만원, 정부기여금은 104만4000원이다. 여기에 발생 이자를 182만677원 수준으로 예상했다. 연 8.7% 금리의 3년 납입 적금 상품을 가입하는 효과다.

청년미래적금은 어떨까. 서민금융진흥원 홈페이지에서 가입 가능 여부와 만기 해지시 예상 금액을 진단할 수 있다.

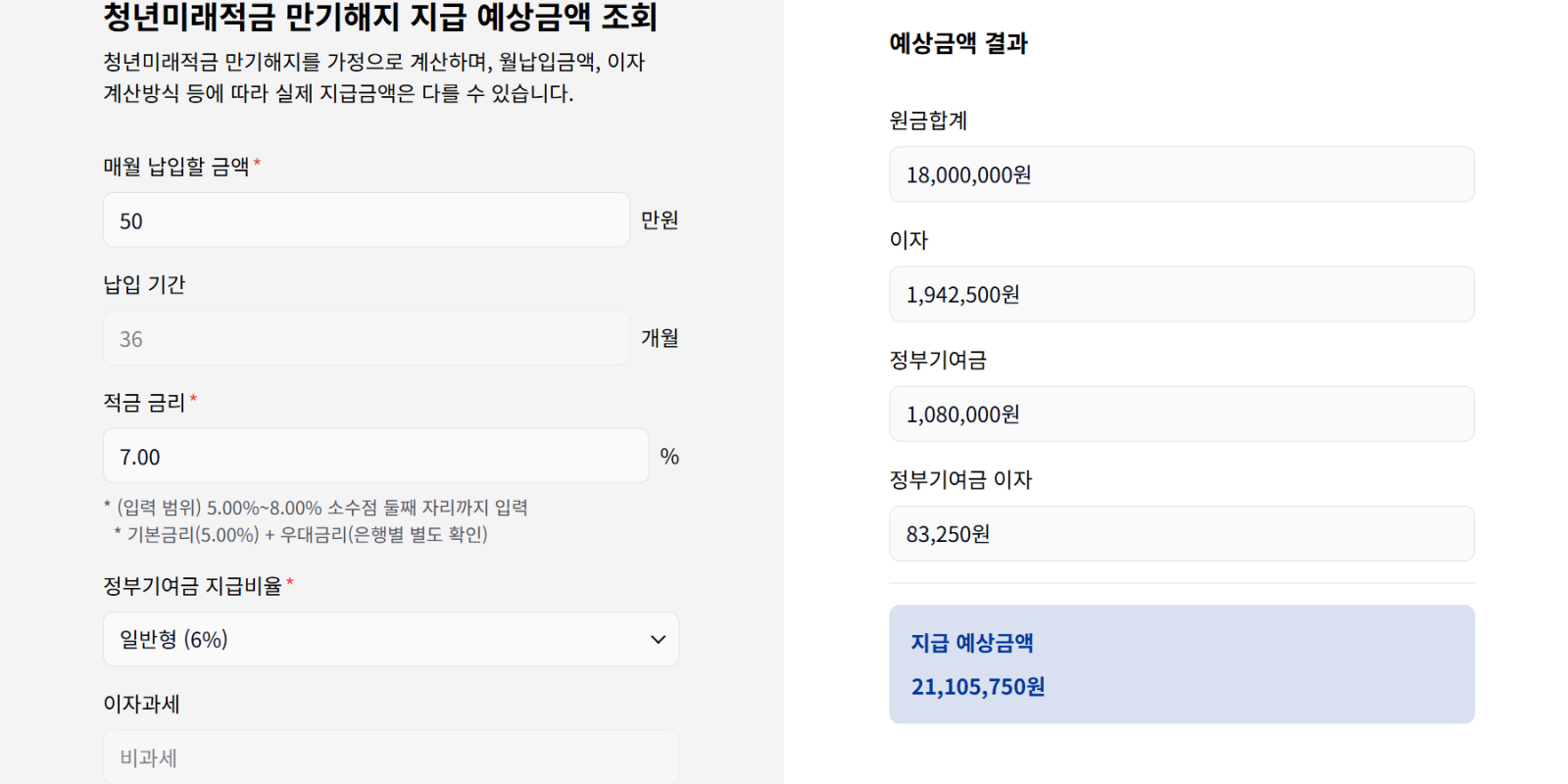

우선 3년간 월 50만원을 납입하면 납입 원금은 1800만원이다. 소득 산정 결과 일반형에 해당돼 정부기여금은 6%가 붙은 108만원을 받을 수 있다.

중소기업에 재직 중이면서 종합소득 요건이 부합한다면 우대형 12% 적용으로 금리가 더 높아질수 있다.

갈아탈 은행은 신한은행으로 선택했다. 현재 미래적금을 취급 중인 금융회사 가운데 신한은행의 갈아타기 우대금리가 1.3%p로 가장 높다. 또 급여성 이체(0.3%p)와 카드결제(0.2%p), 서민금융진흥원 청년 재무상담 이수(0.2%p)까지 더해 총 7.0%의 금리를 받기로 했다.

이같은 조건에서 만기시 받을 수 있는 금액은 2110만5750원이었다. 연 11.19% 금리의 3년 납입 적금 상품을 가입하는 것과 같다. 도약계좌와는 수익률에서 2.49%p 차이다.

도약계좌보다 쉬운 우대금리 조건이 이같은 결과를 낳았다. 가입 시점에서는 소득플러스 우대금리 0.1%p를 받을 수 있었는데 1년 주기로 소득을 재산정하는 구조라 현재는 제외됐다.

계좌를 유지할 경우 5년 만기에는 4768만2067원 정도 모이게 된다. 도약계좌는 4년차부터 은행 재량에 따른 변동금리로 바뀐다. KB국민은행은 4년차 적용 금리로 3.0%를 공지한 바 있다. 5년차에 금리를 재산정 하지만 지난 정부의 정책상품으로 금리가 더 높아지긴 어려울 것이란 관측이다. 4년차부터 낮아진 금리를 기준으로 할 경우 출시 당시 홍보 문구였던 '최대 5000만원'과는 차이가 있다.

수익률 면에선 미래적금이 확연히 유리하다. 납입기간도 짧아 이후 이 종잣돈으로 여러 선택지를 가질수 있다는 측면선 강점이다. 반면 월 최대납입액이 70만원으로 5년간 사실상 강제(?) 납입해 4000만원 후반대의 목돈을 만질수 있다는 점에선 도약계좌를 유지하려는 청년도 있을듯 하다.