'규모의 경제'의 힘은 강력했다. 압도적인 스케일의 네이버·쿠팡·SSG닷컴이 지난 1분기 이커머스 시장 성장률을 웃돌며 '빅 3' 구도를 더욱 굳혔다. 11번가·롯데온도 가만히 있진 않았다. 11번가는 아마존 글로벌 스토어, 직매입 등에 투자하면서도 전 분기 대비 영업손실을 줄였다. 롯데온은 거래액을 큰 폭으로 끌어올리며 11번가와의 격차를 좁혔다.

향후 이들은 각자의 길에서 경쟁을 펼칠 것으로 보인다. 선두 플랫폼은 멤버십을 통한 수익성 제고에 집중하고 11번가와 롯데온은 각각 아마존 글로벌 스토어와 버티컬 플랫폼(전문몰) 강화에 박차를 가할 전망이다. 치열한 승부의 결과는 연내 확인할 수 있을 것으로 예상된다. 고성장 속 출혈경쟁을 이어가던 국내 이커머스 시장의 '교통정리'가 마무리 수순에 들어갔다는 관측이다.

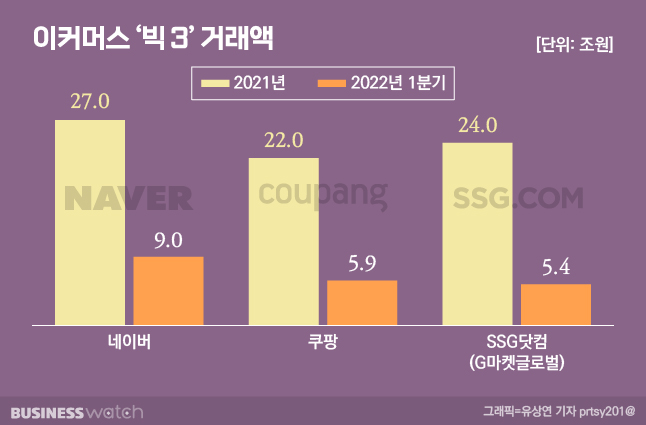

이커머스 빅 3, '초격차' 이뤘다

올해 국내 이커머스 시장 성장률은 15%에 미치지 못할 것으로 전망된다. 반면 네이버·쿠팡·SSG닷컴은 이보다 높은 성장률을 기록했다. 가장 눈에 띄는 곳은 쿠팡이다. 쿠팡은 지난 1분기 매출 6조5212억원, 영업손실 2479억원을 기록했다. 매출을 전년 동기 대비 21.6% 끌어올리면서도 영업손실을 30% 줄였다. 특히 커머스 부문은 상각전 이익(EBITDA) 기준 흑자를 냈다. 배송이 곧 비용인 로켓배송의 구조를 고려하면 우수한 성과라는 평가다.

'조용한 강자' 네이버도 여전했다. 네이버 커머스 부문의 1분기 매출은 4161억원이었다. 전년 동기 대비 28.3% 성장했다. 같은 기간 거래액은 18.8% 증가한 9조원이었다. 검색·커머스·페이·멤버십을 아우르는 사업 모델이 효율적으로 작동했다. 그 결과 네이버 커머스 부문의 공헌이익률은 40%에 달했다. 공헌이익은 매출액에서 변동비를 제외한 이익이다. 기업 수익 창출력 평가 지표로 활용된다. 네이버가 커머스 사업에서 꾸준히 이익을 낼 수 있다는 의미다.

SSG닷컴은 '절반의 성공'을 거뒀다. SSG닷컴의 1분기 거래액은 전년 동기 대비 23% 성장했다. 다만 G마켓글로벌(舊 이베이코리아)의 거래액이 14% 줄어들었다. 통합 멤버십 론칭 등 시너지 창출을 위한 투자로 영업손실도 악화됐다. SSG닷컴의 1분기 영업손실은 전년 동기 대비 8배 늘어난 257억원이었다. G마켓글로벌도 적자 전환했다. 다만 규모 경쟁력만큼은 유지하면서 네이버·쿠팡과 이커머스 빅 3에 안착했다.

11번가·롯데온 "우리도 있다"

상위 쏠림 현상이 심화했지만 11번가·롯데온의 성적표도 나쁘지 않았다. 11번가의 1분기 매출은 전년 동기 대비 2% 증가한 1400억원이었다. 동기간 당기순손실은 265억원이었다. 코로나19 엔데믹 대응 및 경쟁을 위한 영업비용 증가로 손실을 냈다는 설명이다. 다만 중점 사업으로 추진 중인 리테일(직매입+위탁판매) 매출은 전년 동기 대비 762% 성장했다. 지난해 연간 리테일 매출 93%를 1분기에 달성했다.

롯데온은 외형상 실적이 좋지 않았다. 롯데온의 1분기 매출은 260억원, 영업손실은 450억원이었다. 매출은 전년 동기 대비 4.1% 줄고, 영업손실은 57% 늘었다. 이는 지난해 8월 각 사업부 온라인 조직을 이커머스 사업부로 통합하는 거버넌스 조정의 결과다. 거버넌스 기준을 적용할 시 롯데온의 1분기 매출은 전년 동기 대비 26.2% 늘었다. 영업손실은 24억원 줄었다. 롯데온이 전년 동기 대비 영업이익을 개선한 것은 론칭 후 최초의 일이다.

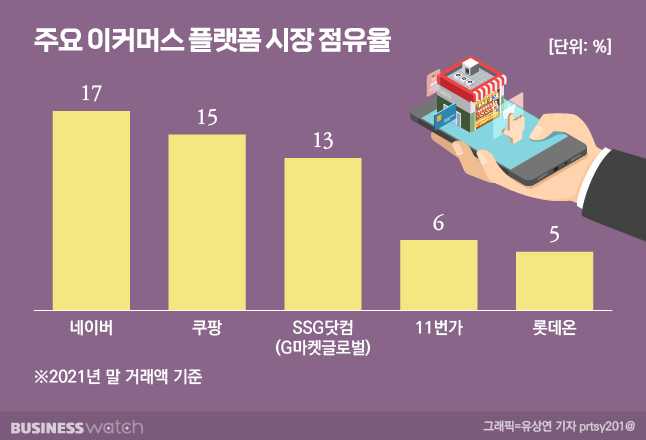

롯데온은 거래액도 끌어올렸다. 롯데온의 1분기 거래액은 8622억원으로 전년 동기 대비 15% 늘었다. 외부 판매자를 제외한 자체 거래액은 같은 기간 24.9% 증가한 6278억원이었다. 전체 이커머스 시장 대비 성장률이 높았다. 백화점·마트·하이마트·홈쇼핑 등 7개사 합산 1분기 온라인 거래액은 2조1197억원으로, 전년 동기 대비 9.5% 증가했다. 그 결과 11번가와의 시장 점유율 격차를 1% 내외로 좁혔다.

'다른 경쟁' 펼쳐진다

네이버·쿠팡·SSG닷컴은 시장 성장 정체에도 꾸준히 영향력을 높였다. 패션·뷰티·리빙 등 분야에서는 버티컬 플랫폼이 강세다. 배달앱을 중심으로 근거리 배송 ‘퀵커머스’ 시장도 성장하고 있다. 이 모든 분야에서 규모 경쟁을 펼치려면 지금보다 더 막대한 투자가 필요하다. 이것이 가능한 플랫폼은 사실상 없다. 따라서 향후 이커머스 시장의 경쟁 전략은 '집토끼 지키기'가 될 것이라는 예상이 많다.

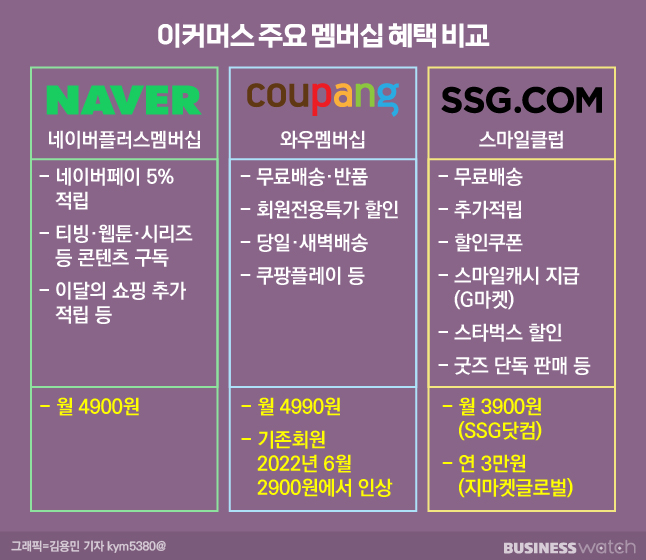

'최상의 전략'은 멤버십 서비스 강화다. 구독료를 내는 소비자일수록 꾸준히 플랫폼을 이용할 가능성이 높기 때문이다. 실제로 네이버·쿠팡은 거래액을 일정 수준으로 키운 후 멤버십을 통한 수익성 제고에 집중하고 있다. SSG닷컴도 G마켓글로벌과의 통합 멤버십을 내놨다. 11번가는 SK텔레콤의 '우주패스' 구독자에게 혜택을 제공하고 있다. 롯데온은 최근 프리미엄 뷰티 전문점 '온앤더뷰티' 전용 멤버십을 선보였다.

다만 세부 전략은 다르다. 중견급 플랫폼은 차별화에 나섰다. 11번가는 아마존 글로벌 스토어에 힘쓰고 있다. 아울러 롯데마트를 플랫폼으로 끌어들이며 당일배송 시장에도 뛰어들었다. 롯데온은 새벽배송을 최근 중단하는 등 사업 구조조정에 들어갔다. 대신 온앤더뷰티 등 버티컬 플랫폼 강화에 주력하고 있다. 백화점·마트 등의 MD 역량을 활용해 '플랫폼 내 전문몰'을 구축하려는 전략이다. 이를 통해 다양한 상품을 소비하는 고객의 '록인(Lock-in)'을 노린다.

코로나19는 이커머스에게 '기회'였다. 2년 만에 다양한 분야의 플랫폼이 ‘유니콘’으로 부상했다. 하지만 성장세는 꺾였다. 글로벌 1위 이커머스 아마존이 7년 만에 분기 순손실을 내기도 했다. 국내에서도 코로나19가 엔데믹에 접어들며 오프라인 시장이 부활하고 있다. 기존 경쟁 전략은 앞으로 통하지 않을 가능성이 높다. 올해 이커머스 '옥석 가리기'가 마무리될 것이라는 예상도 많다. 각 플랫폼이 찾아낸 '각자의 길'이 가져올 결과를 주목해야 할 이유다.