내년부터 무해지·저해지환급형 보험(이하 무해지보험)이 달라지는데요. 이제까지 판매된 상품들로 인해 보험사들의 희비가 갈릴 것으로 보입니다.

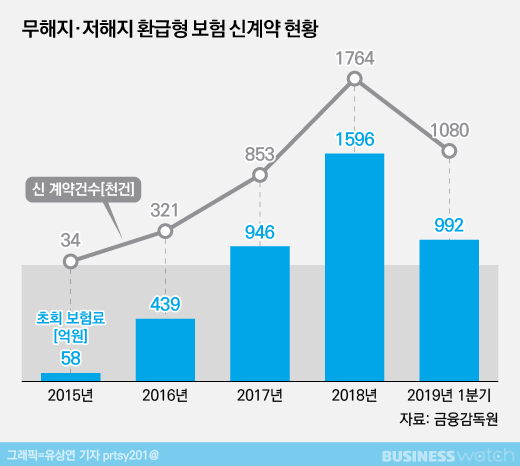

2015년부터 본격적인 판매를 이어온 무해지보험은 초기 연간 판매량이 수만건에 그쳤지만 최근들어 연간 수백만건의 신계약 판매고를 올리고 있습니다. 신계약 규모를 알 수 있는 초회보험료 역시 수십억원에서 연간 수천억원대 규모로 성장했습니다.

이전 상품들에 비해 동일한 보장을 더 저렴한 보험료로 가입할 수 있는데다, 일부는 보험료를 모두 납입하면 표준형 보다 높아지는 환급률을 미끼로 마치 고금리의 저축보험처럼 판매해 왔기 때문입니다. ▷관련기사 : 저축 둔갑했던 무해지환급형 보험 사라지나

저금리 장기화로 보험료가 계속 인상되면서 영업이 어려워진 보험사들은 해지율에 대한 명확한 기준이 없는 상태에서 영업경쟁력을 높이기 위해 너나없이 무·저해지보험 판매에 나섰습니다.

하지만 해지율 기준이 없었던 만큼 개별 보험사들은 별다른 점검 없이 해외 해지율을 그대로 사용하거나 임의로 해지율을 적용해 보험료를 산출해 왔습니다. 이 때문에 해지율이 보험사마다 제각각이고 합리적인 보험료 책정이 이뤄지지 않았다는 문제가 제기됐습니다.

이는 결국 차후 보험소비자 피해를 비롯해 보험사에게도 재무적 리스크가 상승하는 부메랑으로 돌아올 것으로 예상되고 있습니다.

2023년 무해지 부메랑 돌아온다

부메랑이 돌아올 시기는 멀지 않습니다. 보험 국제회계기준(IFRS17)이 도입되는 2023년부터는 결산시점마다 차후 예상되는 손실을 현재 회계에 바로 반영해야 합니다. 보험은 장기상품인 만큼 통계를 기반으로 하되 여러 가정들이 반영되는데요. 무·저해지보험은 기존 상품에 예상해지율 가정이 추가된 상품입니다.

그런데 이런 해지율이 잘못 계산됐다면 실제 해지율과의 차이에서 오는 손실을 앞으로는 모두 반영해야 한다는 것입니다.

보험사는 미래에 보험금 지급을 위해 '책임준비금'을 의무적으로 쌓아야 하는데 실제 해지율이 보험사가 정한 예상해지율 보다 낮으면 보험사가 쌓아둔 책임준비금보다 더 많은 돈이 필요하게 됩니다.

현재는 상품을 내놓은 시점에 정한 책임준비금만을 쌓고 있지만 IFRS17이 도입되면 예상 손실을 현시점에 반영해 더 많은 책임준비금을 쌓아야 합니다. 가정을 잘못했을수록 또 이러한 잘못된 가정의 상품들을 많이 판매한 회사들일수록 책임준비금 부담이 커져 결국 손익에도 악영향을 미치게 됩니다.

앞서 국내에서 판매된 무·저해지보험 중 일부는 보험기간 내내 동일한 해지율을 적용하거나 보험료 경쟁력을 높이기 위해 과도하게 해지율을 높게 잡은 상품도 있었습니다. 또 일부 해지환급금이 아주 낮은 상품들에서 보험료를 더 높게 받아 소비자 피해가 발생하는 문제도 불거졌습니다.

하지만 해지환급금이 적을수록 또 만기가 가까울수록 해지율이 낮아진다는 통계가 나오면서 이전에 판매된 보험사들의 재무적 부담이 클 것으로 예상됩니다.

실제 미국, 일본 등에서는 무·저해지보험을 10여년 전부터 판매해 왔는데 일부는 해지율 계산을 잘못해 파산한 경우도 있습니다.

IFRS17…해지율 가정 따라 수익 희비 갈려

무·저해지보험은 저금리 상황에서 보험료를 낮출 수 있어 영업경쟁력을 갖출 수 있는 만큼 앞으로도 주력 상품으로 떠오를 것으로 예상되고 있습니다.

결국 기존에 그리고 앞으로 무해지보험 해지율을 얼마나 잘 적용했는지에 따라 수익성 희비도 갈릴 것으로 점쳐지고 있습니다.

금융당국 관계자는 "저금리 상황에서 다른 대안이 없는 만큼 무·저해지보험은 앞으로도 주력상품으로 확대될 것으로 예상한다"라며 "다만 IFRS17이 도입되면 달라지기 이전의 상품들이 품고 있는 리스크도 책임준비금을 추가로 쌓아 해소할 수 있을 것"이라고 말했습니다.

이어 "이전에 얼마나 무해지보험을 많이 팔았고 잘못된 가정의 상품을 팔았는지에 따라 책임준비금이 증가하면서 향후 수익에 영향을 미치게 될 것"이라며 "일부는 재무적 부담이 높아지는 등 희비가 갈릴 것"이라고 설명했습니다.

다만 앞으로 해지율 기준이 마련됨에 따라 향후에는 건전성을 높일수 있을 것으로 예상됩니다.

보험업계 전문가는 "이번 무해지보험의 해지율 기준 제정은 금융당국이 해지율 규제를 통해 결과적으로 간접적인 방식의 보험료 통제에 나선 것"이라며 "다만 해지율 기준 마련을 통해 무해지보험 확대에 따라 우려됐던 보험사의 건전성은 제고될 것으로 기대한다"라고 말했습니다.