앞서 기술성장기업 1편(8월 26일자 [공시줍줍]기술성장기업, 그것이 알고 싶다)에서 제도 및 현황을 알아봤는데요. 이번 2편에서는 이번 시리즈의 핵심인 기술성장기업들의 공모가 산정에 대한 문제를 짚어볼게요.

상장공모란 기업이 상장하는 과정에서 공개적으로 주주들을 모집하는 행위이죠. 그래서 기업공개를 ‘최초로 주식을 공모하는 행위’라는 뜻에서 영어로 IPO(Initial Public Offering)라고 해요.

이때 주식을 투자자에게 얼마에 팔지는 매우 중요한 문제죠. 공모가는 해당 기업에 대한 시장의 평가이자 기업이 상장을 통해 어느 정도의 자금을 확보할지 가늠할 수 있는 중요한 요소예요. 또 공모가는 상장 이후 주가에도 영향을 미칠 수 있어요.

따라서 상장하려는 기업과 투자자 모두 공모가에 예민할 수밖에 없고, 이왕이면 기업은 높은 가격에 주식이 팔리길 원하는 반면 투자자는 낮은 가격에 사길 원하죠.

미래추정이익으로 공모가 산정

일반적으로 코스피, 코스닥시장에 상장하는 기업들은 이미 상장해 있는 유사한 업종의 시가총액 및 주가, 재무상황 등을 비교해요. 그 과정에서 상대평가방식의 계산법(PER, PSR, PBR, EV/EBITDA 등)을 활용해 공모가를 결정하는데요.

언뜻 보면 합리적으로 보이나 비교대상 기업을 선정하는 과정에서 시가총액이 상당히 차이나는 기업을 유사업종이라는 이유로 넣을 수도 있어요. 또 아직 계획 단계에 있는 사업임에도 이미 그 사업을 하고 있는 회사를 비교대상 회사에 넣어 공모가를 부풀리는 경우도 있어요. 그래서 공모주 투자자들은 적절한 기업을 비교대상으로 삼아 공모가를 합리적으로 산정했는지 꼼꼼히 따져볼 필요가 있는데요.

기술성장기업의 공모가 산정은 일반 기업들의 공모가 산정보다 리스크가 더 클 수 있어요. '연구·개발 중인 기술을 활용해 앞으로 이만큼 벌 것이다'라는 미래추정이익(미래 당기순이익)을 희망공모가 산정에 반영하기 때문.

물론 미래추정이익을 기업이 마음대로 정하는 것은 아니에요. 해당 기업이 하고 있는 기술과 산업의 미래전망, 과거 매출액과 영업이익 등 재무적 성장률, 현재 주식시장 상황 등을 종합적으로 고려해 상장주관사인 증권사와 기업이 협의해 결정해요.

또 미래추정이익만 반영하면 공모가가 비상식적으로 높아질 수 있기 때문에 미래추정이익을 다시 현재가치로 환산해 희망공모가 범위를 정하고 다시 한 번 기관투자자 수요예측을 거쳐 최종 확정공모가를 정해요.

그럼에도 기술성장기업들의 공모가 산정이 너무 비현실적이라는 지적이 많아요. 공모가 산정 당시에는 '이만큼 벌 것'이라고 해놓고 막상 뚜껑을 열어보니 적자를 면치 못하는 기업이 상당수이기 때문.

추정이익 달성한 기업, 불과 4곳

공시줍줍이 134개(스팩 상장한 7개사 제외) 기술성장기업 중 공모가 산정 시 반영한 미래추정이익이 실제 결과로 확인한 가능한 기업 56곳을 추렸어요.

공모가 산정 당시 종속회사가 있어 연결재무제표를 사용하고 있는 기업은 실제이익도 연결기준으로 확인을 했어요. 반대로 개별 재무제표만 사용하는 곳은 실제 이익도 개별 기준으로 확인했어요.

56개 기업 중 공모가 산정 시 반영했던 미래추정이익을 실제 달성한 기업은 7곳(▲디엔에이링크 ▲아미코젠 ▲파크시스템스 ▲덱스터 ▲수젠텍 ▲제노코 ▲라온테크)이었는데요.

다만 디엔에이링크는 공모가 산정 당시 2011년 3분기 실적을 확정한 상태였고 비교적 정확히 예측 가능한 4분기 추정실적을 더해 공모가를 산정했어요. 덱스코 역시 이미 2015년 3분기 실적을 확정해 놓고 4분기만 추정해 공모가를 산정했어요.

아미코젠은 이미 실적이 나온 2012년부터 2013년 1분기까지의 실적을 바탕으로 공모가를 산정했어요. 2021년 6월 상장한 라온테크는 그해 1분기 실적을 확정한 상태에서 나머지 3분기 추정실적을 기반으로 공모가를 계산했어요. 따라서 4곳은 어느 정도 예상 가능한 추정실적을 바탕으로 공모가를 산정했다고 봐야해요.

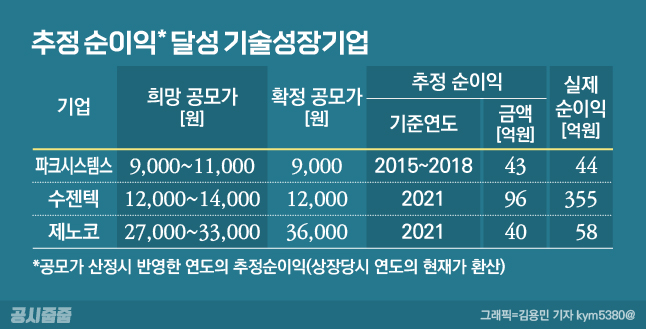

따라서 아직 나오지 않은 미래추정실적을 기반으로 희망공모가를 계산하고 실제 이를 달성한 기업은 ▲파크시스템스 ▲수젠텍 ▲제노코 3곳에 불과해요.

소부장(소재·부품·장비)기업인 파크시스템스는 원자현미경 관련 기술력을 인정받아 2015년 기술성장기업으로 상장했는데요. 당시 파크시스템스는 2015년~2018년 4개연도의 추정 당기순이익을 현재가치로 환산한 가격 43억원을 기준으로 희망공모가를 결정했어요.

이후 파크시스템스는 2015년~2018년 4개연도의 평균 당기순이익 44억원을 기록하면서 공모가 산정 당시의 추정순이익을 달성했어요.

의료기기업체인 수젠텍은 공모가 산정 당시 추정한 순이익보다 실제 순이익이 3배 이상 많았어요. 2021년 96억원(2019년 당시 현재가치로 환산)의 추정순이익을 기준으로 희망공모가를 산정했는데 실제 지난해 수젠텍은 355억원의 당기순이익을 기록했어요. 실제 추정치보다 기업 실적이 훨씬 좋게 나온 것이죠.

2021년 상장한 소부장기업 제노코는 상장 당시 미래추정이익을 40억원으로 내다봤는데요. 실제 순이익은 이보다 18억원 많은 58억원을 기록하면서 미래추정이익을 달성했어요.

49개 기업, 추정이익 달성 못해

공모가 산정 시 반영한 미래추정이익을 달성하지 못한 기업은 49곳인데요. 10억원 이하로 비교적 근소하게 미래추정이익을 달성하지 못한 곳은 ▲크리스탈지노믹스 ▲인트론바이오 ▲인트로메딕 ▲넥스틴 ▲지오엘리먼트 총 5곳이 있었어요.

나머지 44곳은 미래추정이익과 실제 실적이 상당히 차이나는 모습을 보였는데요. 특히 44곳 중 36개 기업이 당기순손실을 기록했어요. 상장시켜주면 미래에 순이익을 내겠다고 전망했지만 실제로는 적자를 낸 것이죠.

이들 중 미래추정이익 대비 실제 당기순손실이 크게 난 기업 10곳을 추려봤는데요.

2015년 상장한 생명공학기업 엔케이맥스는 상장 후 3년 뒤인 2018년에는 62억원의 순이익(2015년 현재가치로 환산)을 내겠다고 전망하고 희망공모가를 1만2500원~1만4500원으로 정했는데요. 기관투자자 수요예측 결과가 좋아 최종 공모가를 1만7000원으로 확정했어요.

하지만 엔케이맥스는 2018년 205억원의 당기순손실을 기록했어요. 공모가 산정의 근거가 된 2018년 추정이익(62억원)을 달성하지 못하고 오히려 적자를 낸 것이죠.

바이오 기업 유바이오로직스는 공모가 산정 당시 2020년 미래추정이익을 82억원으로 잡았지만, 미래가 아닌 현실에선 601억원의 당기순손실을 냈어요

2019년 상장한 메드팩토는 2021년 185억원의 순이익을 달성할거라고 예상했지만 실제로는 170억원의 순손실을 기록했어요.

상당수의 기술성장기업들이 미래추정이익을 낙관적으로만 보고 공모가를 산정했지만 실제로는 적자를 냈어요. 기업의 미래성장가능성을 믿고 투자한 투자자 입장에선 기술성장기업에 대한 신뢰가 떨어질 수밖에 없는 결과인 것이죠.