에코프로그룹 내 주요 계열사들의 실적이 일제히 악화했다. 전기차 캐즘(일시적 수요 정체기) 영향이 양극재·전구체 등 소재 업계까지 미친 탓이다. 에코프로는 전방산업 부진이 상당 기간 지속될 것으로 보고 각 부문 관련 사업전략을 재검토한다는 방침이다.

EV 캐즘·광물가 하락, 2연타에 울었다

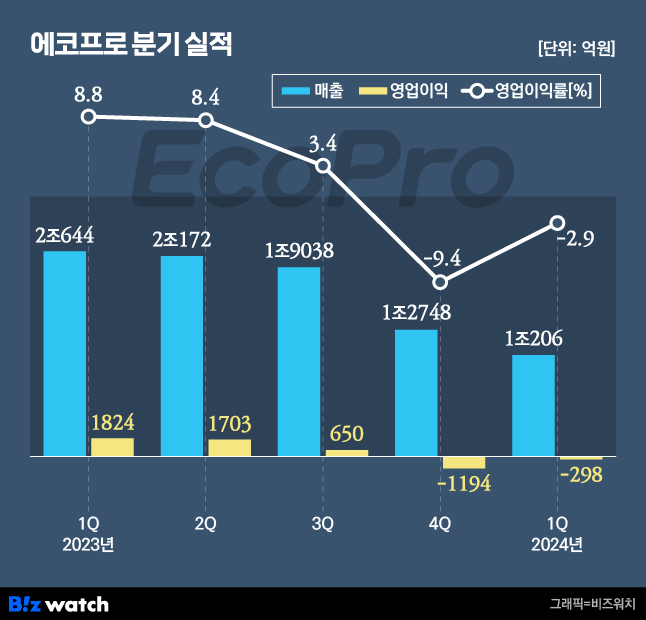

지주사인 에코프로는 올해 1분기 매출 1조206억원, 영업손실 298억원을 기록했다고 3일 밝혔다. 전년 동기 대비 매출은 50.6% 감소했고 적자 전환됐다. 전기차 수요 둔화 및 광물 가격 하락이 주효했다.

"전방시장 수요가 둔화되면서 물량 감소로 인한 고정비 부담이 커졌고, 원재료 가격 하락이 래깅효과(원재료 투입 시차)로 이어져 매출 및 수익성이 좋지 못한 상황"이라는 게 회사 측 설명이다.

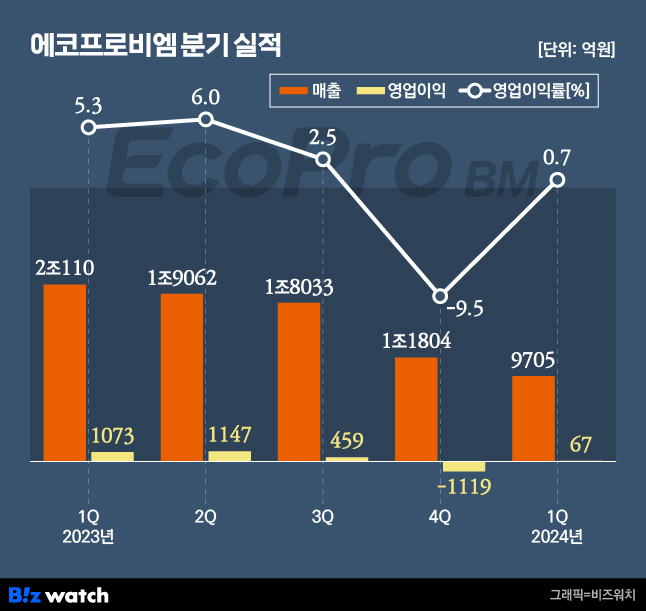

양극재를 생산하는 주력 계열사 에코프로비엠도 같은 이유로 부진한 성적에 그쳤다. 이 기간 에코프로비엠은 매출 9705억원, 영업이익 67억원을 냈다. 전년 동기 대비 각각 52%, 94% 급감한 수치다.

이에 대해 에코프로 관계자는 "특히 양극재 평균 판매단가가 전년 동기 대비 40%, 전 분기 대비 18% 줄었다"며 "생산·판매량 조정으로 고정비 부담이 늘었음에도 전 분기(영업손실 1119억원) 대비 흑자 전환할 수 있었던 까닭은 재고자산 평가 충당금 456억원이 반영됐기 때문"이라고 말했다.

전구체를 생산하는 에코프로머티리얼즈는 매출 792억원, 영업손실 130억원을 기록했다. 전년동기 대비 매출은 66% 줄었고, 영업이익은 적자 전환했다.

친환경 토털 솔루션 기업 에코프로에이치엔은 매출 515억원, 영업이익 73억원을 올렸다. 전년동기 대비 각각 13%, 39% 감소한 규모다.

"올해 CAPEX 1.5조 차질없이 진행할 것"

에코프로는 이러한 실적 하락세가 당분간 이어질 것으로 보고 있다. 이날 진행된 컨퍼런스콜에서 에코프로 관계자는 "2분기까지 부진한 걸음이 지속될 것"이라며 "1분기 바닥을 친 것으로 보이는 메탈 가격이 2분기 판가에 반영되면서 유의미한 수익성 개선이 이뤄지긴 어려울 것"이라고 전망했다.

에코프로는 제조 경비와 판가비 등 모든 비용을 최대한 절감, 수익성 방어에 집중한다는 계획이다. 이에 대한 일환으로 에코프로는 최근 원가혁신 태스크포스(TF)를 구성하고 향후 2년 내 30% 원가 절감 방안을 추진하고 있다.

아울러 글로벌 양극재 선도기업을 위한 중장기 대책 마련에도 나선다. 하이니켈과 미드니켈, 리튬인산철(LFP) 등 제품 포트폴리오를 다각화하고 영업전략을 재수립, 배터리 기업뿐 아니라 글로벌 자동차 회사들과의 마케팅도 강화한다는 방침이다.

에코프로는 당장 맞닥뜨린 위기에도 불구, 장기적 관점에서의 투자를 뚝심 있게 이어갈 것이란 입장을 재차 강조했다. 올해 설비투자(CAPEX) 1조5000억원 규모는 차질없이 진행한다는 게 회사 측 계획이다.

에코프로 관계자는 "해당 투자비의 상당 부분은 내년 상반기 생산 예정인 헝가리 공장의 증설 투자"라며 "현재 계획된 일정에 차질 없이 투자가 이뤄지고 있고 제2공장 투자도 동시 검토 중"이라고 말했다.

이어 "추가로 필요한 국내 시설자금 투자는 4300억원 현금성 자산과 함께 하반기 개선 가능한 영업 현금 흐름을 통해 확보 가능할 것"이라고 부연했다.