삼성증권에 올해는 잊지 못할 한 해가 될 가능성이 크다. '삼성'이라는 이름값에 걸맞은 'A+'급 성적표를 내고 있기 때문이다. 상반기에 벌써 지난해 벌어들인 이익을 가뿐히 넘어섰을 정도다.

주식 거래 감소로 주수익원인 브로커리지(위탁매매) 영업이 녹록지 않음에도 자산관리(WM)에서 특유의 역량을 유지한 데다 투자은행(IB)에서도 뛰어난 성과를 내면서 시장을 깜짝 놀라게 하고 있다.

하반기에도 지금의 기세를 이어갈 것으로 예상되는 만큼 창사 이후 첫 연간 세전이익 1조원 돌파는 무난할 것으로 전망된다.

상반기에 작년 장사 다했네

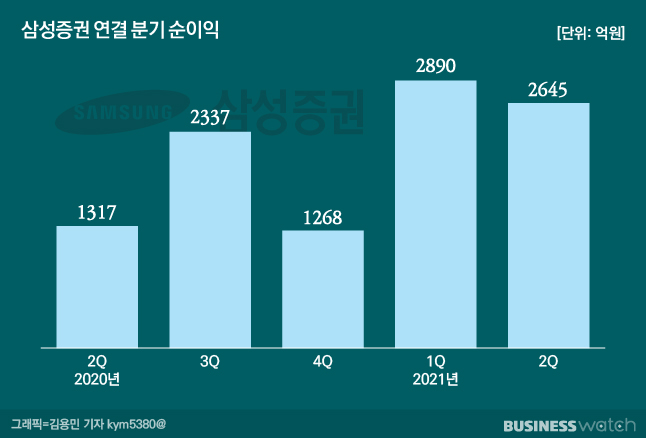

지난 6일 삼성증권이 발표한 2분기 연결 순이익은 2645억원으로 분기 기준 사상 최대치를 달성한 전분기보다는 8.5% 줄었지만 지난해 같은 기간과 비교하면 100.7% 급증했다. 당초 시장 추정치인 2011억원을 무려 31.5% 웃도는 '어닝서프라이즈'다.

영업이익과 세전이익 역시 작년 같은 기간보다 각각 102%, 101% 늘어난 3563억원, 3616억원을 기록하면서 보조를 맞췄다.

역대급인 1분기에 이어 2분기에도 기대 이상의 성과를 거두면서 상반기 실적은 이미 지난해 전체 실적을 뛰어넘었다. 지난해 장사해서 번 돈을 상반기에 이미 다 벌어들인 셈이다.

반기 누적 당기순익은 5535억원으로 지난해 전체 이익 5076억원을 9% 이상 초과 달성했고, 누적 영업이익과 누적 세전이익도 각각 7556억원, 7643억원으로 작년 전체 이익을 11%씩 넘어섰다. 이에 지난해 미래에셋증권에 이어 연간 세전이익 1조원 달성을 가시권에 두게 됐다.

이익 증가에 힘입어 회사의 재무 건전성을 나타내는 자기자본이익률(ROE)도 대폭 높아졌다. 상반기 기준 연 환산 ROE는 20.1%로 작년 같은 기간보다 14.2%포인트 상승했다.

변수에도 끄덕없는 WM…IB도 잘하네

주식 거래대금이 줄어들면서 실적이 꺾일 법했지만 WM에서 확고한 강자로 자리 잡은 삼성증권은 흔들리지 않았다.

금융소비자보호법 시행 이후 고난도 금융상품에 대한 판매가 위축됐음에도 랩어카운트 판매 증가와 주가연계증권(ELS) 조기상환이 크게 반영되면서 WM 수익은 작년 1분기보다 55.5% 늘어난 328억원을 기록했다.

자산가 고객 증가에 따른 예탁자산 증가세는 계속됐다. 1억원 이상 금융자산을 맡긴 고객은 22만명을 넘어섰고, 이에 리테일 고객 예탁자산은 2분기에만 7조원 가까이 늘면서 306조원을 돌파했다.

프리 IPO(Pre-IPO·상장 전 지분투자)와 메자닌, 부동산 수익증권 등 비시장성 투자자산 평가이익이 반영되면서 운용손익도 전년 동기 대비 902%, 전분기 대비 7.6% 늘어난 1339억원으로 나타났다.

IB의 성과 역시 두드러졌다. 주식자본시장(ECM)과 채권자본시장(DCM) 관련 수수료는 줄었지만 부동산 프로젝트파이낸싱(PF)을 주축으로 한 구조화금융이 호조를 보이면서 인수 및 자문수수료 수익이 600억원에 달했다.

WM과 IB의 실적 호조는 전분기 대비 22%가량 줄어든 브로커리지 수수료 수익 감소분을 상쇄하면서 안정적인 성과를 이끌었다.

백두산 한국투자증권 연구원은 "리테일과 구조화금융 경상체력이 확연히 올라온 게 확인된다"며 "시장의 변동성 확대에도 운용역량에 따라 운용손익이 양호한 것도 긍정적"이라고 평가했다.

하반기도 나쁠 게 없다…배당주 매력 'UP'

예단할 수는 없지만 일단 하반기 상황도 삼성증권에 나쁠 건 없다는 게 증권가의 대체적인 견해다. WM과 IB에서 꾸준히 이익을 내고 있는데다 브로커리지 수익 감소 가능성도 제한적이라는 이유에서다.

임희연 신한금융투자 연구원은 "아직까지 하반기 영업환경이 나쁠 것은 없다"며 "지난달 일평균 거래대금은 26조3000억원 수준을 기록했고 금리 또한 단기적으로 쉬어가는 구간에 진입했다"라고 설명했다.

홍콩 H지수 변동성 확대로 인한 ELS 조기 상환 축소 개연성을 제외하면 현재로서 경상 이익 레벨이 변동될만한 재료는 없다는 판단이다. 아울러 하반기 큐라클과 HK이노엔, 일진하이솔루스, 카카오페이 등의 대표 주관을 맡으면서 기업공개(IPO) 수수료 수익도 늘어날 가능성이 크다고 봤다. 이 같은 전망은 삼성증권의 세전이익 1조원 달성 가능성에 힘을 싣는다.

증시 전문가들은 삼성증권이 뛰어난 실적에 비해 주가가 저평가됐다는 점에 주목했다. 따라서 배당주로서의 매력을 다시 봐야 한다는 데 입을 모으고 있다.

정준섭 NH투자증권 연구원은 "삼성증권의 올해 연간 지배순이익은 8521억원으로 작년보다 67.9% 증가하고 ROE는 15.1%를 기록할 것"이라며 "지난해와 동일한 배당성향 38.8%를 가정한다면 올해 예상 주당배당금(DPS)은 3700원, 배당수익률은 8.3%에 달한다"라고 말했다. 증권업황을 떠나 배당만으로도 주가의 하방경직성을 기대할 수 있다는 설명이다.