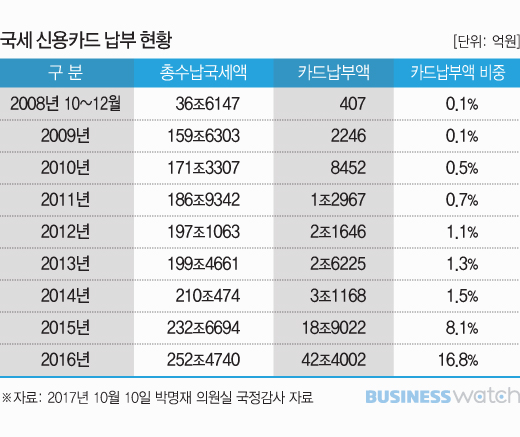

세금을 신용카드로 납부하는 사람들이 크게 늘고 있다. 국세청에 낼 국세를 신용카드로 납부한 금액은 2014년 3조1000억원 수준이었지만 불과 2년 뒤인 2016년에는 42조4000억원으로 급증했다.

전체 수납 국세에서 카드로 납부되는 비율도 국세 카드납부가 처음 허용된 2009년에는 0.1%에 불과했지만 2016년에는 17%까지 치솟았다. 신용카드 이용이 보편화된 데다 국세를 카드로 납부할 수 있는 한도(1000만원)가 2015년부터 폐지되면서 국세 카드납부액도 크게 증가한 것이다.

카드로 세금을 내는 사람이 늘면서 국세 신용카드 납부 수수료 논란도 커지고 있다. 지방세의 경우 신용카드로 세금을 내더라도 납세자가 카드수수료를 부담하지 않는데 반해 국세는 납세자가 카드로 세금을 내면 세액의 0.8%(체크카드는 0.7%)를 수수료로 부담해야하기 때문이다.

지방세에는 없는 카드 납부 수수료가 왜 국세에는 있는지에 대해 정부가 수차례 해명을 했지만 의문을 명쾌하게 해소하지 못하고 있는 점도 논란을 끝내지 못하는 이유다.

#국세 신용카드납부 수수료 폐지 반대논리

▶국가재정법상 '신용공여' 허용 불가

▶수수료는 수익자인 납세자가 부담해야

▶카드수수료 없애면 현금 납세자가 역차별 받아

# '신용공여' 못하나 안하나

지방세와 국세의 가장 큰 차이는 카드사에 '신용공여' (돌려줄 것을 믿고 일시적으로 돈을 쓸 수 있도록 하는 것)를 허용하고 있느냐 여부다. 지방세는 카드사가 최장 40일까지 세금을 굴리다가 지자체에 줄 수 있도록 신용공여를 허용하는 대신 수수료를 없앴다. 행정자치부 차원에서 카드사들과의 계약을 했기 때문에 모든 지차체에 적용된다.

그런데 국세 소관부처인 기획재정부와 국세청은 국세의 경우 신용공여를 법적으로 하지 못한다고 주장한다. 현행 국고금관리법에 '국세를 수납한 경우 지체 없이(카드결제 2일 이내) 수납금을 한국은행이나 금고은행에 납입해야 한다'고 정하고 있기 때문이다.

또한 신용공여를 허용할 경우 그 기간만큼 재정의 일시적 차입비용이 발생할 수도 있다는 우려도 정부의 논리를 뒷받침한다.

하지만 국고금관리법 규정은 국세공무원이 수납 후에 딴짓(?)을 하지 못하도록 한 것일뿐 카드납부 등 금융기관이 수납한 경우에는 이 규정을 적용할 수 없다는 의견도 있다. 오히려 국고금관리법에서 세입세출을 다음 연도 2월 10일까지 완결하도록 하고 있는 규정은 일정 기간 신용공여의 기회를 열어주고 있다.

# 카드 납부 수익자는 누구

정부는 국세 신용카드 납부 수수료를 납세자가 부담해야 하는 근거로 '수익자 부담의 원칙'을 내세운다. 신용카드로 세금을 납부하면 납세편의와 결제기한이익을 납세자가 누리기 때문에 수익자부담의 원칙에 따라 수수료를 납세자가 부담해야 한다는 것이다.

하지만 실제 신용카드로 세금을 낼 경우 납세자보다는 국가가 수익자에 더 가깝다. 실제로 납세자가 현금이 없어서 신용카드로 세금을 납부하는 경우 국가는 즉시 세금을 징수할 수 있지만 납세자는 다음달 카드값 연체를 걱정해야 한다.

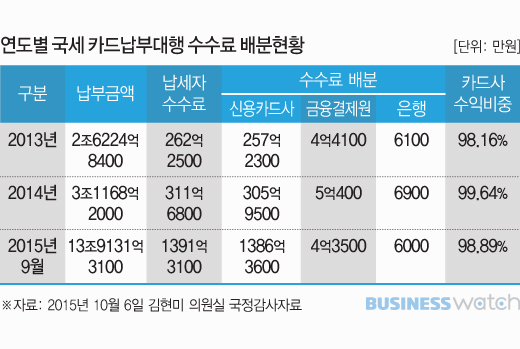

국가 뿐 아니라 신용카드사도 상당한 수익을 올리고 있다. 2016년 국세 카드 납부 수수료 폐지 입법을 추진할 때 김현미 의원(現 국토부장관)이 만든 국정감사 자료를 보면, 납세자가 납부한 수수료의 99%를 카드사가 가져간다. 납부대행사인 금융결제원이 건당 290원, 자금결제 위탁은행이 건당 40원을 가져갈 뿐이다.

그 결과 지난해 기준 총 42조4000억원의 국세가 카드로 납부되면서 카드사들이 3400억원 가량의 수수료 이익을 챙겼다. 게다가 카드사는 국세라는 공과금 납부 대행을 통해 소비자를 묶어두는 락인효과(Lock-in)도 누린다. 최근 들어 국세와 지방세, 4대 보험료까지 연결되는 공과금시장에 카드사들이 과열경쟁하면서 지난 7월에는 금융감독당국이 과당경쟁 주의보를 내리기도 했다.

# 왜 국세만 현금과 카드를 차별하나

신용카드 납부자에게 수수료를 부담시키지 않을 경우 기한이익(카드를 긁는 날과 실제 결제가 이뤄지는 날의 차이에서 생기는 이익)이 없는 현금 납부자가 역차별을 받는다는 주장도 정부의 논리에 포함된다.

하지만 신용카드는 납세자 본인의 신용도를 기반으로 이용한도가 결정되고, 납세자 스스로 현금으로 낼지 카드로 낼지를 선택하므로 국가가 차별할 이유가 없다. 국가가 나서서 카드 납부에 불이익을 주면서 오히려 연말정산 등에서 신용카드 사용에 우대혜택을 주는 정책과 배치되는 문제까지 불거진다.

2016년 11월 국회 기획재정위원회가 국세 신용카드 납부 수수료 폐지법안을 검토하면서 펴낸 보고서를 보면 기재위는 국세 카드 납부 수수료가 오히려 신용카드 사용자를 역차별하고 있다고 지적하고 있다.

기재위는 "지방세는 현금 납부나 신용카드 납부 모두 납세자의 수수료 부담이 없는 반면 국세는 신용카드 납부에 대해서만 납세자가 수수료를 부담하도록 하고 있어 지방세와 비교해 차별이 발생하고 있다"고 꼬집었다.

# 카드수수료는 가맹점이 부담하는데

국세를 카드로 납부했을 때 발생하는 0.8%의 카드수수료는 가맹점 수수료로 봐야 한다. 자영업자들이 고객의 카드결제 이용액에 대해 일정비율로 카드사에 지불하는 가맹점 수수료와 다를 바 없는 것이다.

식당에서 고객이 밥을 먹고 카드를 긁으면 고객은 밥값만 내면 되고 카드수수료는 가맹점주인 식당주인이 낸다. 여신전문금융업법에는 '신용카드 가맹점은 카드결제와 현금결제 간 차별을 금지하며 신용카드 수수료를 고객에게 전가할 수 없다'는 조항을 두고 있다.

그런데 국세를 카드로 내면 가맹점주인 국가 대신 납세자가 카드수수료를 부담한다. 국가는 왜 자영업자와 다른 것일까. 정부는 이 질문에 제대로 된 답을 내놓아야 한다.

#국세 신용카드납부 수수료 폐지 찬성논리

▶국가재정법상 '신용공여' 허용 가능

▶수수료 수익자는 납세자가 아닌 국가와 카드사

▶카드수수료 없애야 현금 납세자와 공평해져