아이를 키우면서 직장 생활을 하는 '워킹맘'의 하루는 고단합니다. 집에서는 아이 챙기느라 회사에서는 동료들 눈치보느라 이래저래 피곤하죠. 그래도 한 달에 한 번씩 월급 통장을 확인하면 육아로 인한 스트레스가 조금이나마 풀리곤 하죠. 워킹맘은 월급에서 빠져나가는 세금을 돌려받을 수 있는 기회가 많습니다. 임신부터 출산, 육아와 교육까지 부문별로 절세하는 방법이 수 십 가지가 넘는데요. 워킹맘이 실제로 지출하는 각종 비용을 따져보고 상황에 맞는 절세법을 찾아봅니다. [편집자]

"축하합니다. 임신 4주입니다. 임신확인서부터 발급받고 국민행복카드도 꼭 만드세요."

산부인과에서 임신 사실을 확인하고 나면 아기와 만나기 위한 대장정이 시작됩니다. 우선 보건소에서 무료로 나눠주는 엽산(folic acid)을 받고 나서 국민행복카드 신청도 반드시 챙겨야 합니다.

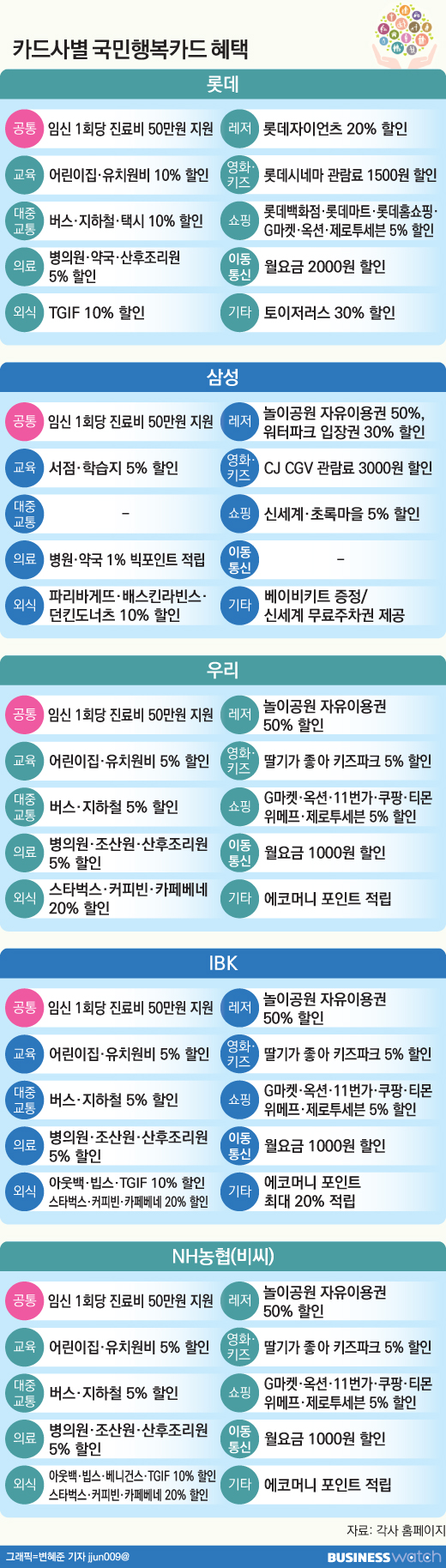

국민행복카드란 임산부가 진료비나 각종 육아비용을 결제할 때 쓸 수 있는 신용카드인데요. 임신확인서를 은행에 제출하고 국민행복카드를 발급받으면 국가에서 지원하는 진료비 혜택을 누릴 수 있습니다. 산부인과 진료비 중 50만원까지 국가에서 지원해 주는 제도입니다.

뿐만 아니라 산후조리원이나 쇼핑·외식·놀이공원·대중교통 등의 할인 혜택이 있고 나중에 어린이집이나 유치원 보육료를 결제할 때도 도움이 됩니다.

국민행복카드는 5개 카드사(롯데·삼성·우리·IBK·비씨)에서 취급하고 있는데 자신의 소비성향에 맞는 카드를 꼼꼼하게 비교해서 선택하면 좋습니다.

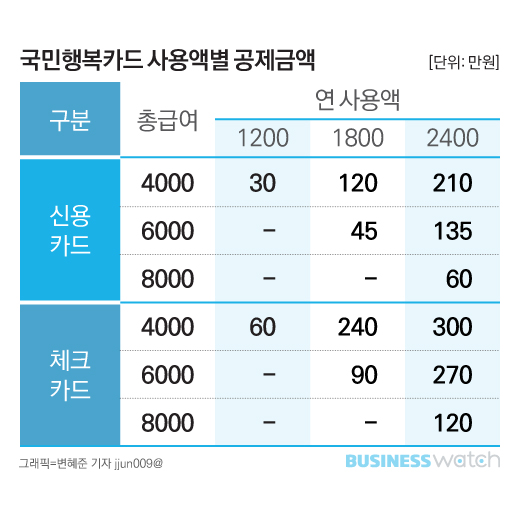

직장에 다니고 있는 예비 워킹맘이라면 국민행복카드로 결제하는 지출액은 연말정산에서 신용카드 소득공제도 받을 수 있죠. 총급여(연봉-비과세소득)의 25%를 넘게 지출한 신용카드 사용액 중 15%를 공제받을 수 있고 현금영수증이나 체크카드를 사용하면 30%를 공제받습니다.

연간 공제 한도는 300만원이며 총급여가 7000만원을 넘으면 250만원, 총급여 1억2000만원을 넘으면 200만원의 한도가 부여됩니다. 예를 들어 연봉이 4000만원인 워킹맘이 국민행복카드로 월 100만원씩 지출했다면 30만원(200만원×15%)을 공제 받을 수 있어요.

국민행복카드를 체크카드 형태로 만들어서 사용했다면 공제액은 60만원(200만원×30%)으로 두 배 늘어납니다. 소득세율 15%(과세표준 1200만~4600만원)를 적용하면 실제로 절세할 수 있는 금액은 9만원(신용카드 사용시 4만5000원) 수준입니다.

총급여가 늘어날수록 신용카드 공제 문턱(25%)도 점점 높아지는데요. 연봉이 6000만원인 워킹맘은 월 125만원을 넘게 써야 신용카드 공제가 가능하고 총급여가 8000만원인 경우에는 월 167만원 이상 지출해야 공제받을 수 있습니다. 또한 국가로부터 지원받은 진료비 50만원은 본인이 지출한 금액이 아니기 때문에 소득공제를 받지 못한다는 점도 유의해야 합니다.

임신 초기에 가입할 수 있는 태아보험도 보험사별로 다양한 상품이 나와있는데요. 신생아의 선천성 이상에 대한 수술비를 보장받을 수 있고 성인이 되더라도 질병에 대한 의료비까지 보장됩니다.

태아보험으로 납입한 금액은 연말정산 세액공제 혜택도 받게 됩니다. 보험료 납입액을 연간 100만원 한도 내에서 12%를 세액공제받을 수 있는데요. 한 달에 10만원씩 1년간 납부했다면 연간 120만원 가운데 한도 100만원만 공제대상이 되며 여기에서 12만원(12%)을 소득세에서 깎아준다는 얘기입니다.

연간 100만원의 세액공제 한도를 정확하게 맞추려면 월 8만3333원씩만 납입하는 게 가장 효율적이겠죠. 또한 기존에 가입한 보장성보험과 합산해 100만원 한도가 채워지기 때문에 납입액을 미리 꼼꼼하게 체크해봐야 합니다.

의료비 공제 요건도 따져봐야 하는데요. 산부인과 등 병원 진료비는 총급여의 3%를 넘는 금액에 대해 15%를 세액공제받을 수 있습니다. 예를 들어 연봉이 5000만원인 직장인이 연간 100만원의 의료비를 지출했다면 총급여의 3%를 넘지 못했기 때문에 공제 대상이 아니죠. 그런데 연간 의료비로 200만원을 썼다면 150만원(총급여의 3%)을 넘어선 50만원 가운데 7만5000원(15%)을 세액공제받습니다.

임신이 잘 되지 않아서 걱정인 부부가 난임시술을 받는 경우에는 의료비 세액공제율이 20%로 올라갑니다. 총급여가 5000만원일 때 난임시술비로 연간 200만원을 지출했다면 세액공제받는 금액은 10만원(연봉 3% 초과분의 20%)입니다. 다만 산후조리원 비용이나 산후도우미 간병비는 의료비 세액공제가 적용되지 않으니 연말정산할 때 주의해야 합니다.