씨티와 SC은행은 가계여신 부실에, 부산과 경남, KEB하나은행(옛 외환은행)은 기업여신 부실에 취약한 것으로 나타났다.

특히 SC와 씨티은행은 신용등급 강등 가능성마저 거론되면서 시중은행 간 신용등급 차별화가 본격화되는 게 아니냐는 관측도 낳고 있다.

◇ 은행도 여차하면 적자로 돌아선다

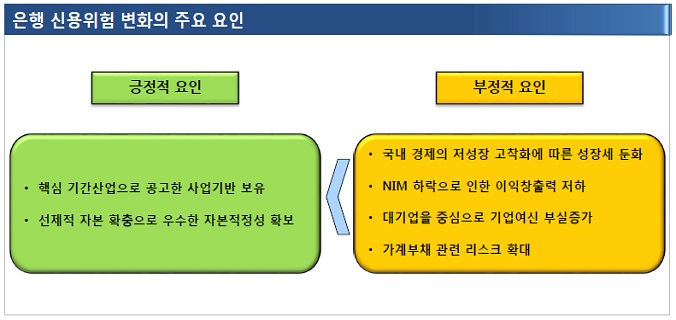

김성진 NICE신용평가 책임연구원이 발표한 ‘갈수록 악화하는 사업환경, 은행 신용위험의 방향성 진단’ 보고서를 보면 은행의 사업 환경은 악화일로에 있다.

순이자마진(NIM)이 하락하면서 기본적인 이익 창출력이 계속 떨어지고 있고, 그러다 보니 자산 건전성과 손실 흡수력도 악화하고 있다. 실질 총자산이익률(ROA)이 0에 근접하면서 중대형 크레딧 이벤트가 발생하면 언제든지 적자로 돌아설 수도 있다는 평가다.

앞으로는 더 녹록지 않다. 저금리가 고착화하는 가운데 경쟁은 갈수록 더 치열해지고 있어서다. 오는 10월 도입되는 계좌이동제와 인터넷은행의 출현은 은행 간 경쟁을 촉발하는 요인이 될 전망이다. 핀테크 기업들이 전통적인 사업 영역을 잠식하고 있다는 점도 위협 요인이다.

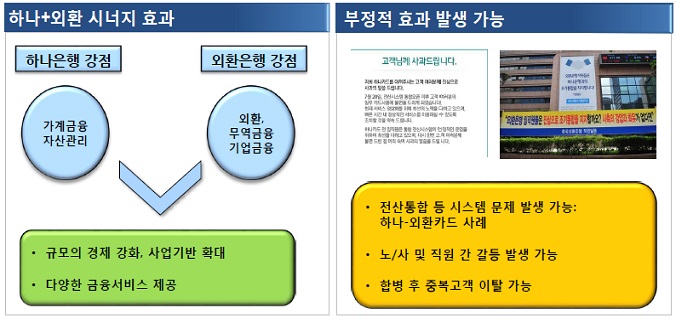

KEB하나은행의 출현도 은행권 판도 변화에 변수가 될 전망이다. KEB하나은행은 총자산 규모가 335조 원에 달해 기존 1위였던 국민은행을 제치고 단숨에 국내 최대 은행으로 올라섰다. 다만 합병 후 시너지에 대해선 여전히 의문 부호가 남아있다. 하나•외환카드 사례처럼 대규모 전산장애나 고객 이탈 가능성이 상존하고 있어서다.

◇ 주요 시중은행 신용등급도 차별화?

시중은행을 둘러싼 사업 환경이 갈수록 악화함에 따라 신용등급 차별화가 본격화할 것이란 관측도 나온다. 은행의 신용등급이 더는 견고하지 않은 만큼 우량은행과 상대적으로 덜 우량한 은행으로 나뉠 수 있다는 얘기다.

2001년만 해도 시중은행의 신용등급은 A+에서 AAA까지 비교적 다양했다. 그러다가 재무 구조가 크게 개선되면서 현재 주요 시중은행들은 모두 AAA 등급을 받고 있다. 그런데 최근 일부 은행의 신용등급 하향 압력이 다시 높아지고 있다.

실제로 국내 경제의 저성장 구조가 고착화하면서 대기업들마저 줄줄이 신용 위기로 내몰리고 있다. 눈덩이처럼 불어나고 있는 가계부채는 이미 우리 경제의 최대 뇌관이 되고 있다.

은행별로 살펴보면 씨티와 SC, 국민 등은 가계대출 부실에 취약했다. 씨티와 SC은행의 가계대출 비중은 60%에 달했고, 국민은행도 50%로 높은 편이다.

주택담보대출은 SC(46%)와 국민(39%), 우리(32%) 등이, 담보인정비율(LTV)이 70%를 넘는 고위험 대출의 비중은 SC(6%)와 신한(5%) 등이 상대적으로 높았다. 신용대출의 비중은 씨티(16%)와 SC(11%), 신한(9%) 등의 순이었다.

◇ SC와 씨티은행 AAA 신용등급 위태

부산과 경남, KEB하나은행(옛 외환은행)은 기업대출 부실에 취약했다. 조선과 해운, 철강, 건설 등 4대 취약업종의 대출 비중이 업계 평균을 크게 웃돌았다. 특히 부산은행은 취약업종 대출 비중은 20%에 달했다.

한국SC은행과 한국씨티은행은 AAA 신용등급이 위태로운 실정이다. NICE신용평가는 이미 지난해 말 두 은행의 등급 전망을 안정적에서 부정적으로 하향 조정했다. 여차하면 신용등급을 내릴 수 있다는 얘기다.

실제로 씨티와 SC은행은 시장 지위가 계속 추락하고 있다. 사업위험 부문 신용등급은 이미 BBB급의 비우량은행으로 추락한 상태다. 씨티와 SC그룹 모두 한국 내 사업을 축소하고 있는 만큼 모그룹의 지원 가능성도 줄고 있다는 게 NICE신용평가의 판단이다.

김성진 NICE신용평가 책임연구원은 “특히 SC은행은 신용등급 하향 가능성이 큰 상황”이라면서 “부산과 경남은행도 위험업종 여신 비중이 높아 자산 건전성 추이를 모니터링할 필요가 있다”고 설명했다.