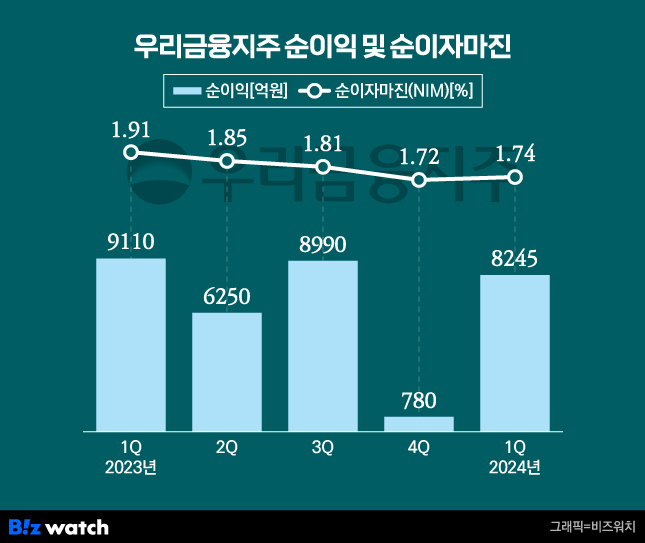

우리금융지주가 지난 1분기 순익 감소를 피하지 못했다. 주요 금융지주 중 유일하게 홍콩 주가연계증권(ELS) 배상 부담에서 벗어나 있었지만, 비은행 계열사 연체율이 증가하면서 대손비용을 반영한 영향이다. 핵심 계열사인 은행 역시 대손비용이 증가하면서 순익이 감소했다.

우리금융지주는 지난 1분기 8245억원의 당기순이익을 냈다고 26일 밝혔다. 이는 전년 같은 기간 대비 9.8% 감소한 수치다.

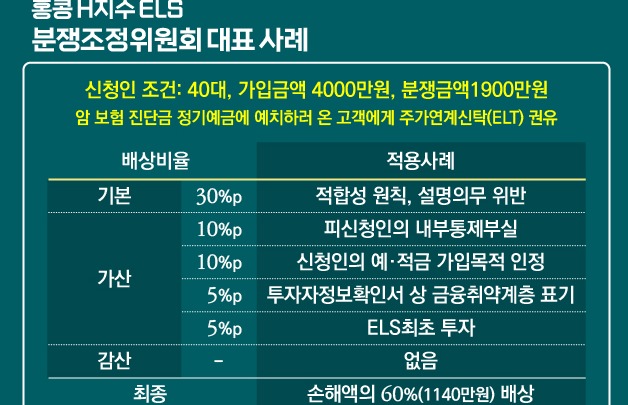

우리은행의 ELS 배상 책정 금액은 약 75억원으로, 같은 기간 수천억원 상당의 배상금을 반영한 주요 금융지주와 비교해 가장 적은 수준이다.

ELS 배상 관련 비용이 제한적인데도 실적이 전년대비 감소한 데는 대손비용 증가가 영향을 미쳤다. 지난 1분기 우리금융의 대손비용은 3680억원으로 전년대비 40.5% 증가했다. 이는 비은행 계열사 중심으로 연체율이 상승한 영향이다.

우리카드 연체율은 지난해 말 1.22%에서 지난 1분기 말 1.46%까지 상승했다. 같은 기간 은행 연체율은 0.28%로 전분기대비 0.02%포인트 상승했다.

이성욱 우리금융 재무부문 부사장은 이날 컨퍼런스콜에서 "고금리 기조가 장기화하고 비은행 자회사 위주로 연체율이 상승하면서 대손비용이 전년동기대비 증가 추세"라며 "지난해부터 정착된 리스크 중심의 기업문화를 기반으로 건전성 관리 및 손실흡수능력 제고에 나서고 있다"라고 설명했다.

이자이익 감소…IB 등 수수료이익 개선

지난 1분기 우리금융 이자이익은 2조1982억원으로 전년동기대비 0.9% 감소했다. 비이자이익은 3506억원으로 전년동기대비 5.7% 증가했다.

이자이익은 조달비용이 증가하면서 소폭 감소했다. 그러나 은행 순이자마진(NIM)은 핵심예금이 증가하면서 전분기대비 0.03%포인트 오른 1.50%로 상승했다.

1분기 말 대출 잔액은 315조9780억원으로 전년동기대비 7.7%, 전분기대비 1.7% 증가했다. 대기업대출이 전분기대비 7.1%, 중소기업대출이 1.4% 늘며 기업대출 위주의 성장세가 이어졌다. 반면 가계대출은 전분기대비 0.2% 줄어들었다.

비이자이익은 환율 상승 및 시장금리 하락 영향으로 유가증권 부문에서 일부 평가손실이 발생했지만, 자산관리와 IB, 외환 등 수수료이익이 5030억원으로 전년동기대비 20.3% 늘어나면서 전체 증가세를 견인했다.

주요 계열사를 보면, 우리은행의 연결 기준 당기순이익은 7897억원으로 전년동기대비 8.4% 감소했다. 이자이익이 전년대비 0.9% 감소하고, 전체 여신에 대한 리스크를 반영한 충당금이 전년동기대비 1070억원(134.4%) 큰 폭으로 증가한 영향이다.

반면 비은행 자회사들의 순익은 전년대비 개선됐다. 우리카드 순이익은 288억원으로 1분기 흑자 전환했고, 우리금융캐피탈 순이익은 330억원으로 지난해 4분기(19억원)보다 늘어났다.

"롯데손보 인수 미확정…과도한 가격 지불 안해"

우리금융지주는 롯데손해보험 M&A와 관련해 구체적으로 결정된 사항은 없다는 입장을 밝혔다.

이성욱 부사장은 "그룹 비은행 경쟁력 강화를 위해 보험업 진출 검토는 필요하다"면서도 "롯데손보와 관련해 현재 구체적으로 확정된 사항은 당연히 없다"라고 설명했다.

이어 "만약 추진하더라도 과도한 가격은 지불하지 않는다는 게 기본 원칙"이라며 "(보험사는)자본비율에 투자금액의 약 250%의 위험가중치가 계산되기 때문에 자본비율 하락 우려는 크게 없다"라고 덧붙였다.

아울러 인수를 진행 중인 것으로 알려진 포스증권과 관련해서는 "비은행 시스템 확대를 위해 종금부문을 활용한 증권업 진출방안을 다각도로 검토 중"이라며 "한국포스증권 인수는 지속적으로 진행되고 있다"라고 언급했다.