NHN엔터는 지난해 6월 네오위즈홀딩스의 벅스 지분 49.6%(671만3523주) 중 35%(473만4640주)를 인수해 벅스를 계열 편입했다. 인수금액은 875억원으로 주당 1만8481원 꼴이다. 계약 체결 전날 벅스 주가(1만5250원)에 21.2%의 경영권 프리미엄을 얹어줬다.

이와 별도로 벅스에 제3자배정 유상증자 방식으로 185억원(발행신주 130만주·주당발행가 1만4200원)을 출자하기도 했다. 이를 통해 벅스 최대주주로서 40.7%(603만4640주)의 지분을 보유 중이다.

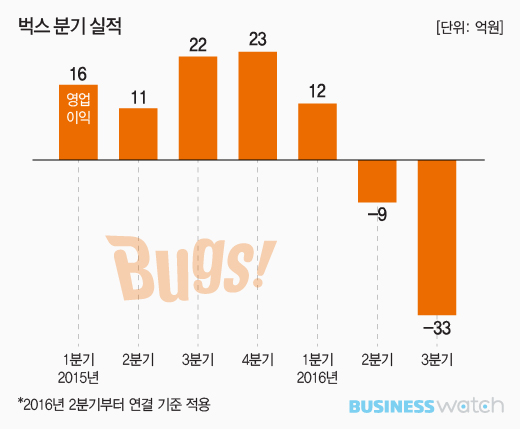

벅스는 ▲음악포털 ‘벅스’과 ‘카카오뮤직’을 통한 디지털 음원 서비스 ▲세이클럽, 음악방송 ‘세이캐스트’ 등의 소셜네트워킹서비스(SNS) 업체다. 벅스가 NHN엔터에 편입된 후 재무실적이 이전과는 영 딴판이다.

2014년 92억2000원에 달했던 영업이익(연결 기준)은 2015년 71억5000만원으로 감소했다. 급기야 올들어서는 9월까지 27억1000만원 적자를 기록 중이다. 게다가 2분기 8억7100만원에서 3분기에는 32억8000만원으로 갈수록 손실폭을 키우고 있다.

주가가 신통할리 없다. 지난 9월에는 1만원 아래로 주저않기도 했다. 최근 들어 추스르는 모습이지만 1만2250원(9일 종가)에 머물고 있다. NHN엔터의 벅스 주당취득가 1만7559원 보다 30.2%(5309원) 낮다. NHN엔터로서는 1년반만에 320억원의 평가손실을 보고 있다.

현 상황이 지속된다면 NHN엔터에게는 고민거리가 한 가지 더 생긴다. 네오위즈홀딩스가 보유중인 풋옵션 때문이다. 계약 당시 조건에 따라 네오위즈홀딩스가 매각하고 남은 지분 13.3%(관계사 네오위즈인베스트먼트 소유 91만1000주 포함 197만8883주) 중 4.6%(67만6380주)에 대해 NHN엔터에 매각할 수 있도록 한 것이다.

행사가능기간은 작년에 인수합병(M&A) 딜이 끝난 시점인 6월 26일부터 2년이 지난 후 1년동안이다. 따라서 내년 6월 이후에는 언제든 해당 지분을 매각할 수 있다. 행사가격도 지분양도 당시와 동일한 주당 1만8481원이다. 풋옵션 행사 때 벅스의 주가가 지금과 별반 차이가 없다면 NHN엔터는 시세보다 40억5000만원을 더 얹어 총 125억원에 사들여야 한다.